第11問

リスク中立的な投賢家の効用関数のグラフとリスク回避的な投賢家の効用関数のグラフの組み合わせとして、最も適切なものを下記の解答群から選べ。

〔解答群〕

ア リスク中立的な投資家:①リスク回避的な投資家:②

イ リスク中立的な投資家:①リスク回避的な投責家:③

ウ リスク中立的な投資家:①リスク回避的な投資家:④

エ リスク中立的な投資家:③リスク回避的な投資家:②

オ リスク中立的な投資家:③リスク回避的な投責家:④

第11問 ア 解説

投資家のタイプと効用関数に関する問題である。 グラフの縦軸 横軸ともに、 テキス ト掲載のものとは異なるため、 悩んだ受験者も多かったと思われる。 ただ、 ③のグラフ は 「富がいくら増えても効用が大きくならない」 ということを示している。 どんな投資 家であろうと、その目的は富を増やして効用を大きくすることなので、これは不適切で ある。したがって、消去法によりアとウの2択にまでは絞り込める。 まず、下の例題を考えてほしい。

(例題) あなたならどちらを選びますか? A: 確実に50万円もらえる。

BI 1/2の確率で100万円もらえるが、

1の確率で1円ももらえない。

たいていの方は、 Aを選ぶのではないだろうか。 Aを選んだあなたは、リスク回避な投資家である。 きっと、 「1円ももらえないリスクを負うくらいなら、確実に50もらえたほうがうれしい」と考えたはずだ。

反対に、「リスクを負ってでも100万円がほしい」と考えてBを選んだあなたは、リ スク愛好的な投資家である。 また、「確率的にはどちらも50万円もらえそうだから、A・ Bどちらでも同じ」と考えた方は、リスク中立的な投資家である。

では、先にリスク中立的な投資家について検討する。 リスク中立的な投資家は、リス クの大小に関係なく、 リターンの大小だけで効用が決まる。 本間に置き換えれば、 「雷

的 万円が大きいほど効用は大きく、雷と効用は比例関係にある」といえる。

たとえば、 確実に50万円もらえるときの効用をu (50) 確実に100万円もらえると きの効用を (100) 1円ももらえないときの効用を0とする。 このとき、富と効用の 関係は下記のような右上がりの直線で表せる。

u (100) u (50) u (50)- (100) 50 100

ゆえに、リスク中立的な投資家の効用関数のグラフは①である。 なお、 比例関係にあ るため、もらえる金額が半分になれば、 効用も半分になる。 したがって、

1 u (50) = ễ u (100) 2

と表現できる。

次に、リスク回避的な投資家について検討する。 リスク回避的な投資家は、 リターン 同じならリスクが小さいほうを選ぶ。 実際、以下に示すように、リターン (期待収益 )は同じだが、リスク (分散) はBのほうが大きいため、Aを選択する。 Aの期待収益率=50×1

=50 (万円)

Bの期待収益率= 100 × 12/28+0x12/2 =50(万円) Aの分散= (50-50) ×1

Bの分散 = (100-50²×1123+ (0-50)×1/12

= 2,500

続いて、 富 (収益)と効用の関係を考える。 上記と同様、 確実に50万円もらえると 用 確実に 100万円もらえるときの効用を (100) 1円ももらえな (50) いときの効用を0とする。 このとき、 Aの効用とBの効用はそれぞれ、

が率

Aの効用 (50)

Bの効用= (100)x

(100) a

と表せる。 リスク回避的な投資家の場合、

Aの効用> Bの効用

u (50)>

(100)

2

という関係にあるため、富と効用の関係は、下記のような上に凸の曲線で表せる (破線 はリスク中立的な投資家のグラフ)。 これは、 本間②のグラフにほかならない。

(100) (50)> (100) (50) 12/21(100) 富(万50 100

よって、アが正解である。

円)

ちなみに前述のとおり、リスク愛好的な投資家はリスクを負ってでも100万円を得 ようとするので、 B を選択する。 したがって、

Aの効用

平成25年度 平成23年度 第19周 第18周

第10問

直接金融と間接金融に関する記述として最も適切なものはどれか。

ア ある企象の増資に応じて、個人投資家が証券会社を通して株式を取得したとき、その企業にとっては直接金融となる。

イ 銀行が株式の発行を行った場合は間接金融となる。

ウ 金融庁は、「貯蓄から投資へ」というスローガンの下、直接金融の割合を減らし間接金融の割合を増やすことを目指している。

エ 社債の発行による資金調達は、借入金による資金調達と同じ負債の調達であり、間接金融である。

第10問 ア

直接金融と間接金融に関する問題である。 テキストの基本的な知識で解答できるので、 必ず正解したい。

直接金融とは企業が資金提供者 (投資家)から直接、資金を調達する方法である。 た とえば、株式発行や社債発行などがある。

一方、間接金融には資金調達を行う企業と資金提供者 (預金者) に直接的な関係がな い。 たとえば、銀行等の金融機関からの借入れにより、資金を調達する場合である。

ア 最も適切である。 増資とは、資本金を増やすことである。 資本金を増やすには、 新た に株式を発行する必要がある。 それと引き換えに、企業は投資家から直接、資金を受け 取るので、 直接金融となる。 証券会社は株式発行に関して、 個人投資家と企業との仲介 を行っているにすぎないので、間接金融には当たらない。 イ

不適切である。 銀行が自社の株式を発行した場合には、資金提供者 (投資家)から銀 行が直接、資金を調達しているので、直接金融となる。

は、 「貯蓄から投資へ」というスローガンの下、間接金融の割 合を減らし、 直接金融の割合を増やすことを目指している。たとえば、ベンチャー企業 の場合

ウ不適切である。 金融庁

、資金需要は大きいが信用力はないため、銀行から借入れを行うのが難しい。 こ のようなとき、直接金融により資金調達する機会が増えれば、投資家からペンチャー企 業へスムーズに資金が流れるため、経済全体が活性化すると考えられる。 エ 不適切である。 社債の発行は、資金提供者(債権者)から直接、資金を調達する方法 なので、直接金融となる。

ココが入る!!」

本国では、資金調達の方法が問われている。 以下のように整理できるので、 確実に押 さえておきたい。

資金調達方法の区分

企業間信用 —— 劉掛金,支払短期借入金 外部金融 間接金融 長期借入金 社債発行 直接金融 株式発行 内部留保 內部金融——自己金融 減伍價却

手形

過去類出問題

平成24年度 第15周 平成23年度 第14周

他人資本

自己資本

第9問

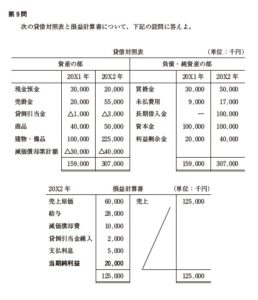

次の貸借対照表と損益計算書について、下記の設問に答えよ。

貸借対照表

(単位:千円)

資産の部 負債・純資産の部

20×1年 20X2年 20X1年 20×2年

現金預金30.000 20.000 買掛金30.000 9.000

売掛金20.000 55.000 未払費用100.000 20.000

貸倒引当金△1.000 △3.000 長期借入金50.000 17.000

商品40.000 50.000 資本金100.000 100.000

建物・備品100.000 225.000 利益剰余金 20.000 40.000

減価償却累計額△30.000 △40.000

159.000 307.000 159.000 307.000

20×2年損益計算書

売上原価60.000

給与28.000

減価償却費10.000

貸倒引当金繰入2.000

支払利息5.000

当期純利益20,000

125.000

-

売上125.000

(単位:千円)

125.000

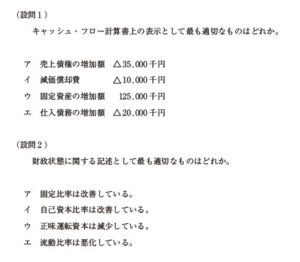

(設問1)

キャッシュ・フロー計算書上の表示として最も適切なものはどれか。

ア 売上債権の増加額△35.000千円

イ 減価償却費 △10.000千円

ウ 固定資産の増加額 125.000千円

エ 仕入債務の増加額△20.000千円

(設問2)

財政状態に関する記述として最も適切なものはどれか。

ア 固定比率は改善している。

イ 自己資本比率は改善している。

ウ 正味運転資本は減少している。

エ 流動比率は悪化している。

キャッシュフロー計算書に関する問題であ る。 基本かつ頻出

<開法の流れ)

論点なので、確実に正解したい。 選択肢ア、イ、工は、営業活動によるキャッ シュフローを間接法で計算するときの表示順 目である。 間接法の場合、 税引前当期純利益か らスタートして、各種の調整を加え、営業活動 によるキャッシュ・フローを求める。 したがっ て右図のように、 利益よりもキャッシュのほう が大きくなる項目は「+調整項目」、 キャッシュ のほうが小さくなる項目は「一調整項目」 (△表 示)となる。

税引前当期純利益

xxx

キャッシュ

営業 CF

第9問 (1) ア

+調整

税引前当期純利益

利益

キャッシュ

営業 CF A

また、選択肢ウは、投資活動によるキャッシュ・フローの表示項目である。 基本的に、 資産の増加は支出 (キャッシュの減少) をともなうことが理解できていれば、難しくは

ア 最も適切である。 売上債権が35,000千円増加しているということは、売上高のうち 35,000千円についてはまったく入金がないことを示している。 つまり、 利益は 35,000 千円増えたものの、 キャッシュは1円も増えていない。 利益よりもキャッシュのほうが 小さくなるため、これは調整項目である。 したがって、 「売上債権の増加額 △ 35,000」 と表示する。

イ不適切である。 減価償却費は非現金支出費用 (非資金損益項目) である。したがって、 減価償却費 10,000千円は利益を10,000千円減少させるものの、 キャッシュはまったく 減少しない。 利益よりもキャッシュのほうが大きくなるため、これは+調整項目である。 よって、 「減価償却費 10,000」 と表示する。

ウ不適切である。 機械設備を購入した場合のように、 固定資産が増加すればキャッシュ は減少する。したがって、 これは一調整項目であり、「固定資産の増加額 △125,000」

エ 不適切である。 仕入債務が 20,000 千円増加しているということは、 当期商品仕入高 のうち 20,000千円についてはまったく支払っていないことを示している。 つまり売 上原価の計算を通して、利益は20,000千円減少する可能性があるが、 キャッシュはまっ たく減少していない。 利益よりもキャッシュのほうが大きくなるため、これは+調整 目である。したがって、「仕入債務の増加 20,000」 と表示する。 (設問2) エ

安全性分析および正味運転資本に関する問題である。 こちらも基本なので、 確実に正 解しよう。

各指標の計算値は、次のようにまとめられる。

2011年 20X2 ア 固定比率 (%) 225.000-40,000 x 100 100,000-30,000 不適切で 100,000 +20,000 58.33 (%) ある 固定資産 自己資本 100,000+40,000 x 100 132.14 (%) イ 自己資本比率 (%) 100,000+20.000 100.000+40,000 307,000 * 100 不適切で 159,000 自己資本 「総資本 x 100 75.47 (%) → 45.60 (%) 悪化している ウ 正味運転資本 122,000 67.000 不適切で 89,000-39,000 50,000 (千円) 55,000 (FPI) =流動資産一流動負債 増加している Ⅰ 流動比率 (%) [最も適切 89,000 122,000 x100 228.21 (%) 39,000 67,000 悪化している 30,000+20,000-1,000 20,000+ 55,000 - 3,000 +40,000 89,000 +50.000= 122,000 30,000+ 9,000 - 39,000 50,000+ 17,000 = 67,000 x 100 である x 100 悪化している X100 x 100 182.09(%)

よって、エが正解である。

ココが出る!!!

キャッシュ・フローは1次試験・2次試験共通の頻出論点である。 特に、資産負債 の増減とキャッシュ・フローの関係については、 確実に押さえたい。

資産の増加→キャッシュの減少 負債の増加→キャッシュの増加

資産の減少→キャッシュの増加 負債の減少→キャッシュの減少

過去類出問題

第9問、第11問 (設問1) 第9問、 第10間 第5問、 第12問 第14問 第17問 (設問1) 第9問 平成27年度 平成26年度 平成25年度 平成24年度 平成23年度

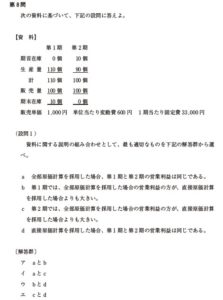

第8問

次の資科に基づいて、下記の設問に答えよ。

【資科】

第1期 第2期

期首在庫 0個 10個

生産量 110個 90個

計 110個

販売量 100個 100個

期末在庫 10個 0個

販売単価 1.000円

単位当たり変動費600円 1期当たり固定費33.000円

(設問1)

資料に関する説明の組み合わせとして、最も適切なものを下記の解答群から選べ。

a 全部原価計算を採用した場合、第1期と第2期の営業利益は同じである。

b 第1期では、全部原価計算を採用した場合の営業利益の方が、直接原価計算を採用した場合よりも大きい。

c 第2期では、全部原価計算を採用した場合の営業利益の方が、直接原価計算を採用した場合よりも大きい。

d 直接原価計算を採用した場合、第1期と第2期の営業利益は同じである。

〔解答群〕

ア aとb

イ aとc

ウ bとd

ェ cとd

(設問2)

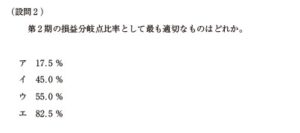

第2期の損益分岐点比率として最も適切なものはどれか。

ア 17.5%

イ 45.0%

ウ 55.0%

エ 82.5%

直接原価計算と損益分岐点分析 (CVP分析) に関する問題である。

まず、 全部原価計算と直接原価計算の違いを簡単に確認しよう。

全部原価計算 製造原価の全部を製品単位で集計する 直接原価計算 変動製造原価のみを製品単位で集計し、 固定費は全額発生時の費用と する

第8問

全部原価計算による営業利益と直接原価計算による営業利益を比較する問題である。 難しいが、時間をかけて計算すれば正解できる。 今後も出題される可能性があるので、 得点できるようにしておきたい。

したがって、異なるのは固定費の取扱いである。 これに基づき、各営業利益を計算す ると下記のようになる。

直接原質計算 2 第1期 第2期 売上高 100,000 100,000 売土原舊 90,000 196,000 克上原圖 |固定費 |營業利益 10,000 4,000 營業利益 100,000 100,000 60,000 60,000 33,000 ,000 7,000 7.000

*各期の売上高:1,000×100個100,000 《PT》 亮上原價:下記术 夕工回在参

《全部原新計算-第1 期)

期首在車 0 販売量 100 当期投入 1600×130 -66100 生產量: 固定費 110 33,000 90,000 10 90000 期末在東 110 10 M 99,000x -9,000 110

《全部原舊計算,第2期》

期首在車 9,000 600×50 M -54,000 33.000 期首在車 10個 90個 100 044 9,000--87,000 =56,000

財務・会計

(直接原価計算・第1期>

当期投入 ・変動費 600×110 66,000 期首在庫 0個 0+66,000-66,000 100 M 66,000× 100 110 個 <- 60.000 66,000x 10 S 6,000 売上原価 110 110

〈直接原価計算・第2期 〉

6,000 販売量 6,000+54,000 10 M 100個 -60,000 「変動費 600×90 -54,000 生産量 90 |期末在庫 10個

不適切である。 全部原価計算を採用した場合、第1期の営業利益は10,000円だが、 第2期は4,000円である。

b 適切である。 第1期では、 全部原価計算を採用した場合の営業利益が10,000円 直 接原価計算を採用した場合の営業利益が7,000円となり、前者のほう

が大きい。 c不適切である。 第2

期では、 全部原価計算を採用した

場合の営業利益が 4,000円、直 接原価計算を採用した場合の営業利益が7,000円となり、後者のほうが大きい。 d適切である。 直接原価計算を採用した場合、 第1期・第2期とも営業利益は7,000円 となる。

よって、 正解はウである

解テク

各営業利益は次のような関係にある。 これを頭に入れておくと、早く解答できる。

全部原価計算の営業利益=直接原価計算の営業利益 +期末在庫に含まれる固定製造原価 一期首在庫に含まれる固定製造原価

〈第1〉

10個

期末在庫に含まれる固定製造原価=33,000 x

3,000 (PT)

期首在庫に含まれる固定製造原価0

よって、 下記のとおりに表せる。

110

全部原価計算の営業利益 = 直接原価計算の営業利益 +3,000-0

=直接原価計算の営業利益 +3,000

全部原価計算の営業利益>直接原価計算の営業利益

<第2期>

「期末在庫に含まれる固定製造原価=33,000×

0個

90 個

期首在庫に含まれる固定製造原価=第1期末在庫に含まれる固定製造原価 = 3,000 (PH)

よって、 下記のとおりに表せる。 全部原価計算の営業利益=直接原価計算の営業利益 +0 -3,000 直接原価計算の営業利益 3,000 全部原価計算の営業利益<直接原価計算の営業利益 設問2="設問2" エ="エ" 損益分岐点比率を計算させる問題である="損益分岐点比率を計算させる問題である" 基本的な知識で解答できるので必ず正解="基本的な知識で解答できるので必ず正解" したい="したい" 損益分岐点比率="損益分岐点比率" _="_" 損益分岐点売上高="損益分岐点売上高" x="x" _100="_100" 売上高="売上高" 固定費="固定費" 損益分岐点売上高円="1" 変動費率="変動費率" 限界利益率="限界利益率" 最初に="最初に" 損益分岐点売上高を求める="損益分岐点売上高を求める" _33000="_33000" _1-0.6="_1-0.6" _82500="_82500" pt="pt" 変動費="変動費" _600="_600" _0.6="_0.6" _1.000="_1.000" これを損益分岐点比率の公式に当てはめるとaztec_cursor="これを損益分岐点比率の公式に当てはめるとaztec_cursor">

(設問2) エ

損益分岐点比率を計算させる問題である。 基本的な知識で解答できるので、必ず正解 したい。

損益分岐点比率 (%) 損益分岐点売上高 x 100 売上高 固定費 損益分岐点売上高(円) = 1 変動費率 限界利益率

最初に、 損益分岐点売上高を求める。

損益分岐点売上高 33,000

1-0.6

82,500 (PT)

※変動費 600

0.6

1.000

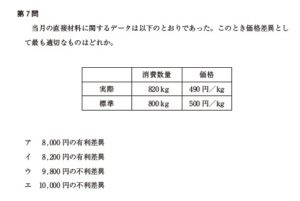

第7問

当月の直接材科に関するデータは以下のとおりであった。このとき価格差具として最も適切なものはどれか。

消費数量 価格

実際 82Okg 490円/㎏

標準 800kg 500円/㎏

ア 8,000円の有利差異

イ 8.200円の有利差異

ウ 9.800円の不利差異

エ 10.000円の不利差異

第7問

直接材料費差異のうち価格差異に関する問題である。下記のボックス図を描けば容易 に解答できる。必ず得点しよう。

值後計料費業界。

直接封靜費差異,並直接材料費一实際直接材料費 格差異一数量差異 面格差異標印格一摩格x美際消費数量 数量差異 一面格X(消費数量一氧消費数量)

400日

50

}

800k

200

これより、価格差異は次のように計算できる。 格差異= 500日-490X 820kg 三十 S200 - 丁子又去了有利差異 よって、イが正解である。

去出事

平成25年度第10周

9

第6問

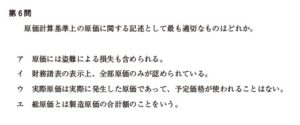

原価計算基準上の原価に関する記述として最も適切なものはどれか。

ア 原価には盗難による損失も含められる。

イ 財務諸表の表示上、全部原価のみが認められている。

ウ 実際原価は実際に発生した原価であって、予定価格か使われることはない。

エ 総原価とは製造原価の合計額のことをいう。

原価に関する問題である。正答の選択肢は、テキストに掲載され

ている知識である。 今後出題されたら、正解できるようにしてほしい。 ア不適切である。原価計算基準によると、原価は異常な状態を原因とする価値の減少" を含まないものとされている。盗難による損失は、異常な状態を原因とする価値の減少 に該当するため、原価には含めない。

イ最も適切である。企業の外部に公表する財務諸表は、全部原価によって作成しなけれ ばならない。直接原価は企業の内部で利益管理目的に用いられる原街であり、財務諸表 作成のために用いてはならない。

ウ不適切である。実際原価とは、財貨の実際消費量をもって計算した線価をいう。厳密 には、実際の取得価格に消費量を乗じて計算するが、予定価格等に実消費量を柔 じて計算することも認められている。予定価格とは、将来の一定期間における実際の取 得価格を予想することによって定めた価格をいう。 工不適切

である。総原価とは、製造原価と販売費及び一般管理費の合計額をいう。

過去頻出問題

平成27年度第6間 平成25年度第9問 平成24年度第6問

第6問 解説

第5問

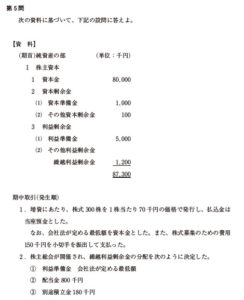

次の資科に基づいて、下記の設問に答えよ。

【資科】

(期首)純資産の部(単位:千円)

I株主資本

1 資本金80.000

2 資本剰余金

(1)資本準備金1.000

(2)その他資本剰余金 100

3 利益剰余金

(1)利益準備金5.000

(2)その他利益剰余金

繰越利益剰余金1.200

87.300

期中取引(発生願)

1.増資にあたり、株式300株を1株当たり70千円の価格で発行し、払込金は当座預金とした。

なお、会杜法が定める最低額を資本金とした。また、株式募集のための費用150千円を小切手を振出して支払った。

2.株主総会が開催され、繰越利益剰余金の分配を次のように決定した。

①科益準備金 会社法が定める最低額

②配当金800千円

③別途積立金180千円

(設問1)

期中取引か終わった時点の資本金の金額として、最も適切なものはどれか。

ア 90.5O0千円

イ 90.650千円

ウ 101.000千円

エ 101,150千円

(設問2)

期中取引か終わった時点の繰越利益剰余金の金頷として、最も適切なものはどれか。

ア 120千円

イ 140千円

ウ 184千円

エ 220千円

第5問

いずれも純資産項目の増減に関する問題である。 (設問1)ア

会社法が定める資本金の最低組入額に関する問題である。直近5年間での出題はない。 が、それ以前に2度出題されているので、念のため理解しておこう。知っていれば確実 に得点できるはずだ。

(設立時・増資時の資本金組入額) 原則払込みを受けた金額の全部を資本金に組み入れる 限外・払込みを受けた金額のうち、2分の1以下の金額は資本金に組み入れな いことができる→半額を資本金、残りの半額を資本準備金にすればよい

増資にあたり、払込みを受けた金額は、21,000千円(%3D370千円×300株)なので、 資本金に組み入れるべき金額は、

1 21,000× 10,500(千円)

である。これ以外に資本金の増減をともなう取引はないため、期中取引が終わった時点 の資本金の金額は、

80,000 + 10,500 = 90,500 (TM) と求められる。よって、アが正解である。

なお、株式募集のための費用は、株式交付費として繰延資産に計上するため、資本金 からはマイナスしない。 (設問2) イ

余金の分配に関する間題である。やや難しいが、利益準備金の積立額だけは基本的 な知識で求められる。最低限、ここまでは押さえてほしい。 まずは、配当にともなう利益準備金の積立額を求める。

くに当にともなう利益準備金の積立額 次のうちいずれか小さい金額を積み立てる。

1 の配当金総額の 10

の資本金額× 1 - 資本準備金額+利益修報金額(医立3001 金底前 4

1 ①%D800× %3D80(千円) 10 0 = 90,500 ×1 11.000 + 21,000 - 10,500) + 5,000 6,125(千円)

2●解答・解説編

①く②なので、利益準備金の積立額は80千円である。したがって、利余金の分配に よる繰越利益剰余金の減少額は、

利益準備金80 +配当金800+別途積立金180%3D1,060(千円) となる。これ以外に繰越利益剰余金の増減をともなう取引はないため、期中取引が終わっ た時点の繰越利益剰余金の金額は、

1,200 - 1.060 =

140 CM と計算できる。よって、イが正解である。

過去頻出問題

平成27年度第4間 平成25年度第2問

第4問

新規のファイナンス・リースに関する記述として最も適切なものはどれか。

ア 貸し手にとっては資産の販売とみなされる取引である。

イ 借り手にとっては原則として賃借取引であり、費用計上による節税効果を期待できる。

ウ 支払リース科は損益計算書に販売費・一般管理費として計上される。

エ 少額の違約金を支払えば、途中解約することができる。

第4問ア 解説

ファイナンス・リース取引に関する問題である判断に迷う選択肢もあるが、消去法 で構わないので正解にたどり着きたい。 ファイナンス・リース取引とは、次の2つの要件をともに満たしたリース取引をいう。

<ファイナンス・リース取引に該当するための2要件> ①ノン・キャンセラブル:リース期間の中途において、契約を解除できないリース 取引(またはこれに準ずるリース取引) のフルペイアウト :借り手が、リース物件からもたらされる経済的利益を実 質的に受でき、かつ、リース物件の使用にともなって 生じるコストを実質的に負担することとなるリース取引

ファイナンスリース取引に該当する場合、原則として借り手はそのリース物件を売 買取引により取得したものとみなして、会計処理を行う。逆に、ファイナンス・リース 取引に該当しない場合(これをオペレーティング・リース取引という)、借り手は賃貸 借取引に準じた会計処理を行う。

ア最も適切である。ファイナンス・リース取引の場合、リース物件の売買取引があった ものとみなして会計処理を行う。そのため、借り手はリース物件を購入したものとみな し、貸し手はリース物件を販売したものとみなす。

イ 不適切である。前述のとおり、借り手はリース物件を売買取引により取得したものと みなす。取得したリース物件は資産計上し、減価償却を通じて費用化する。したがって、 ファイナンス・リース取引の場合でも、費用計上による節税効果は期待できる。 場合用いる

ウ不適切である。支払リース料は、賃貸借取引に準じた会計処理を行うに

定科目である。したがって、原則としてファイナンス・リース取引では使用しない。

工不適切である。ノン・キャンセラブルとあるように、ファイナンス・リース取引は途 中解約できない取引である。たとえ形式的には途中解約できるとしても、残債相当額の 違約金の支払いが必要であるなど、実質的に途中解約不能な契約内容になっていれば、 ノン・キャンセラブルとして取り扱う。

過去顔出問題

平成26年度第6間 平成25年度第13問

第3問

のれんに関する記述として最も適切なものはどれか。

ア 「中小企業の会計に関する指針」では、のれんの償却を行わないとしている。

イ のれんとは、被合併会杜から受け継ぐ総資産額が被合併会杜の株主に交付される金額よりも大きいときに計上される。

ウ のれんの償却期聞は最長5年である。

エ のれんはマイナスの金額になることもあり、その場合、発生時の損益計算番に特別利益として計上される。

第3問工

のれんの取扱いに関する問題である。細かい内容が問われているので、正解できなく ても構わない。

のれんの意義は次のとおりである。

のれんとは、企業買収などの際に、買収対象となる企業の財産的価値(純資産額) を超えて対価を支払った場合のその超過額をいう。

ア不適切である。「中小企業の会計に関する指針」とは、中小企業が計算書類の作成に あたり、巻ることが望ましい会計処理や注記等を示したものである。ここには、のれん の取扱いに関する特別な規定はない。

イ不適切である。合併によるのれんは、被合併会社から受け継ぐ純資産額が、被合併会 社の株主に交付される金額(対価よりも小さいときに計上される。

ウ不適切である。のれんの償却期間は最長20年である。

エ最も適切である。買収対象となる企業の純資産額が、支払った対価よりも大きいとき、 のれんはマイナスの金額になる。これを負ののれんという、負ののれんは、発生時の損 益計算書に特別利益として計上される。

過去額出問題

平成25年度第6間 平成23年度第5問

第2問

売上控除とならない項目として最も適切なものはどれか。

ア 売上値引

イ 売上戻り

ウ 売上割引

エ 売上割戻

売上高の控除項目に関する問題である。一つだけ取扱いが違うために問題を作りやす い。知っていれば確実に解けるので、できるだけ押さえておこう。

損益計算書上の表示 商品に欠陥 売上値引 売上返品売上戻り) 売上割戻 売上割引 あり 売上高から除 多量・多額の取引 早期による利息

ア不適切である。売上値引とは、販売した商品に欠陥があった場合等に、売上代金の一 都を減額することをいう。売上値引が生じたときは、損益計算書の売上高から控除する。

イ 不適切である。売上戻りとは、販売した商品に品違いがあった場合等に、返品を受け ることであり、売上返品ともいう。売上戻りが生じたときも、損益計算書の売上高から 控除する。

う最も適切である。売上割引とは、当初の決済日より前に売上代金を受け取ったことに よる、売上代金の一部免除をいう。売上割引は、得意先から早期に資金の通を受けた ことに対する利息の支払いと考えられるため、損益計算書の売上高からは控除せず、 業外費用に表示する。

第2問ゥ

工不適切である。売上割戻とは、一定期間内に多量の商品を販売した場合に、売上代金 の一部を減額することをいう。売上割戻が生じたときには、損益計算書の売上高から控

ココがる!!

仕入高の控除項目は平成24年度に出題されている。

あわせて押さえよう。

粒』 税金計算書上の表示 仕入引 仕入返品(仕入戻し) 仕入割 仕入割引 当期商品仕入高 産品 多量・多の取引 早期決済による利点 なし

過去頻出問題

平成24年度第3問