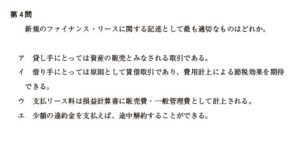

第4問

新規のファイナンス・リースに関する記述として最も適切なものはどれか。

ア 貸し手にとっては資産の販売とみなされる取引である。

イ 借り手にとっては原則として賃借取引であり、費用計上による節税効果を期待できる。

ウ 支払リース科は損益計算書に販売費・一般管理費として計上される。

エ 少額の違約金を支払えば、途中解約することができる。

第4問ア 解説

ファイナンス・リース取引に関する問題である判断に迷う選択肢もあるが、消去法 で構わないので正解にたどり着きたい。 ファイナンス・リース取引とは、次の2つの要件をともに満たしたリース取引をいう。

<ファイナンス・リース取引に該当するための2要件> ①ノン・キャンセラブル:リース期間の中途において、契約を解除できないリース 取引(またはこれに準ずるリース取引) のフルペイアウト :借り手が、リース物件からもたらされる経済的利益を実 質的に受でき、かつ、リース物件の使用にともなって 生じるコストを実質的に負担することとなるリース取引

ファイナンスリース取引に該当する場合、原則として借り手はそのリース物件を売 買取引により取得したものとみなして、会計処理を行う。逆に、ファイナンス・リース 取引に該当しない場合(これをオペレーティング・リース取引という)、借り手は賃貸 借取引に準じた会計処理を行う。

ア最も適切である。ファイナンス・リース取引の場合、リース物件の売買取引があった ものとみなして会計処理を行う。そのため、借り手はリース物件を購入したものとみな し、貸し手はリース物件を販売したものとみなす。

イ 不適切である。前述のとおり、借り手はリース物件を売買取引により取得したものと みなす。取得したリース物件は資産計上し、減価償却を通じて費用化する。したがって、 ファイナンス・リース取引の場合でも、費用計上による節税効果は期待できる。 場合用いる

ウ不適切である。支払リース料は、賃貸借取引に準じた会計処理を行うに

定科目である。したがって、原則としてファイナンス・リース取引では使用しない。

工不適切である。ノン・キャンセラブルとあるように、ファイナンス・リース取引は途 中解約できない取引である。たとえ形式的には途中解約できるとしても、残債相当額の 違約金の支払いが必要であるなど、実質的に途中解約不能な契約内容になっていれば、 ノン・キャンセラブルとして取り扱う。

過去顔出問題

平成26年度第6間 平成25年度第13問

コメントフォーム