第9問

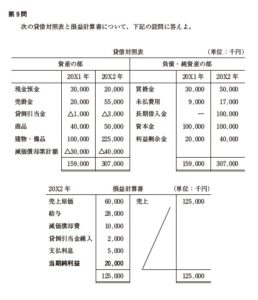

次の貸借対照表と損益計算書について、下記の設問に答えよ。

貸借対照表

(単位:千円)

資産の部 負債・純資産の部

20×1年 20X2年 20X1年 20×2年

現金預金30.000 20.000 買掛金30.000 9.000

売掛金20.000 55.000 未払費用100.000 20.000

貸倒引当金△1.000 △3.000 長期借入金50.000 17.000

商品40.000 50.000 資本金100.000 100.000

建物・備品100.000 225.000 利益剰余金 20.000 40.000

減価償却累計額△30.000 △40.000

159.000 307.000 159.000 307.000

20×2年損益計算書

売上原価60.000

給与28.000

減価償却費10.000

貸倒引当金繰入2.000

支払利息5.000

当期純利益20,000

125.000

-

売上125.000

(単位:千円)

125.000

(設問1)

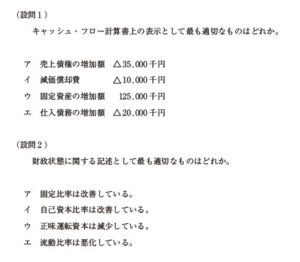

キャッシュ・フロー計算書上の表示として最も適切なものはどれか。

ア 売上債権の増加額△35.000千円

イ 減価償却費 △10.000千円

ウ 固定資産の増加額 125.000千円

エ 仕入債務の増加額△20.000千円

(設問2)

財政状態に関する記述として最も適切なものはどれか。

ア 固定比率は改善している。

イ 自己資本比率は改善している。

ウ 正味運転資本は減少している。

エ 流動比率は悪化している。

キャッシュフロー計算書に関する問題であ る。 基本かつ頻出

<開法の流れ)

論点なので、確実に正解したい。 選択肢ア、イ、工は、営業活動によるキャッ シュフローを間接法で計算するときの表示順 目である。 間接法の場合、 税引前当期純利益か らスタートして、各種の調整を加え、営業活動 によるキャッシュ・フローを求める。 したがっ て右図のように、 利益よりもキャッシュのほう が大きくなる項目は「+調整項目」、 キャッシュ のほうが小さくなる項目は「一調整項目」 (△表 示)となる。

税引前当期純利益

xxx

キャッシュ

営業 CF

第9問 (1) ア

+調整

税引前当期純利益

利益

キャッシュ

営業 CF A

また、選択肢ウは、投資活動によるキャッシュ・フローの表示項目である。 基本的に、 資産の増加は支出 (キャッシュの減少) をともなうことが理解できていれば、難しくは

ア 最も適切である。 売上債権が35,000千円増加しているということは、売上高のうち 35,000千円についてはまったく入金がないことを示している。 つまり、 利益は 35,000 千円増えたものの、 キャッシュは1円も増えていない。 利益よりもキャッシュのほうが 小さくなるため、これは調整項目である。 したがって、 「売上債権の増加額 △ 35,000」 と表示する。

イ不適切である。 減価償却費は非現金支出費用 (非資金損益項目) である。したがって、 減価償却費 10,000千円は利益を10,000千円減少させるものの、 キャッシュはまったく 減少しない。 利益よりもキャッシュのほうが大きくなるため、これは+調整項目である。 よって、 「減価償却費 10,000」 と表示する。

ウ不適切である。 機械設備を購入した場合のように、 固定資産が増加すればキャッシュ は減少する。したがって、 これは一調整項目であり、「固定資産の増加額 △125,000」

エ 不適切である。 仕入債務が 20,000 千円増加しているということは、 当期商品仕入高 のうち 20,000千円についてはまったく支払っていないことを示している。 つまり売 上原価の計算を通して、利益は20,000千円減少する可能性があるが、 キャッシュはまっ たく減少していない。 利益よりもキャッシュのほうが大きくなるため、これは+調整 目である。したがって、「仕入債務の増加 20,000」 と表示する。 (設問2) エ

安全性分析および正味運転資本に関する問題である。 こちらも基本なので、 確実に正 解しよう。

各指標の計算値は、次のようにまとめられる。

2011年 20X2 ア 固定比率 (%) 225.000-40,000 x 100 100,000-30,000 不適切で 100,000 +20,000 58.33 (%) ある 固定資産 自己資本 100,000+40,000 x 100 132.14 (%) イ 自己資本比率 (%) 100,000+20.000 100.000+40,000 307,000 * 100 不適切で 159,000 自己資本 「総資本 x 100 75.47 (%) → 45.60 (%) 悪化している ウ 正味運転資本 122,000 67.000 不適切で 89,000-39,000 50,000 (千円) 55,000 (FPI) =流動資産一流動負債 増加している Ⅰ 流動比率 (%) [最も適切 89,000 122,000 x100 228.21 (%) 39,000 67,000 悪化している 30,000+20,000-1,000 20,000+ 55,000 - 3,000 +40,000 89,000 +50.000= 122,000 30,000+ 9,000 - 39,000 50,000+ 17,000 = 67,000 x 100 である x 100 悪化している X100 x 100 182.09(%)

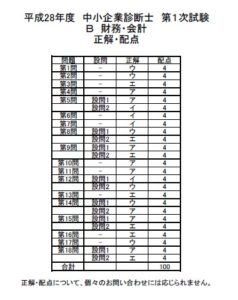

よって、エが正解である。

ココが出る!!!

キャッシュ・フローは1次試験・2次試験共通の頻出論点である。 特に、資産負債 の増減とキャッシュ・フローの関係については、 確実に押さえたい。

資産の増加→キャッシュの減少 負債の増加→キャッシュの増加

資産の減少→キャッシュの増加 負債の減少→キャッシュの減少

過去類出問題

第9問、第11問 (設問1) 第9問、 第10間 第5問、 第12問 第14問 第17問 (設問1) 第9問 平成27年度 平成26年度 平成25年度 平成24年度 平成23年度

コメントフォーム