目安時間:約

2分

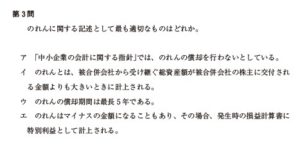

第3問

のれんに関する記述として最も適切なものはどれか。

ア 「中小企業の会計に関する指針」では、のれんの償却を行わないとしている。

イ のれんとは、被合併会杜から受け継ぐ総資産額が被合併会杜の株主に交付される金額よりも大きいときに計上される。

ウ のれんの償却期聞は最長5年である。

エ のれんはマイナスの金額になることもあり、その場合、発生時の損益計算番に特別利益として計上される。

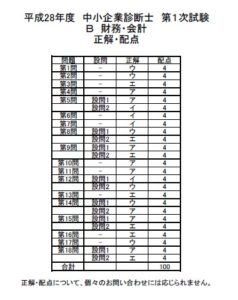

第3問工

のれんの取扱いに関する問題である。細かい内容が問われているので、正解できなく ても構わない。

のれんの意義は次のとおりである。

のれんとは、企業買収などの際に、買収対象となる企業の財産的価値(純資産額) を超えて対価を支払った場合のその超過額をいう。

ア不適切である。「中小企業の会計に関する指針」とは、中小企業が計算書類の作成に あたり、巻ることが望ましい会計処理や注記等を示したものである。ここには、のれん の取扱いに関する特別な規定はない。

イ不適切である。合併によるのれんは、被合併会社から受け継ぐ純資産額が、被合併会 社の株主に交付される金額(対価よりも小さいときに計上される。

ウ不適切である。のれんの償却期間は最長20年である。

エ最も適切である。買収対象となる企業の純資産額が、支払った対価よりも大きいとき、 のれんはマイナスの金額になる。これを負ののれんという、負ののれんは、発生時の損 益計算書に特別利益として計上される。

過去額出問題

平成25年度第6間 平成23年度第5問

コメントフォーム