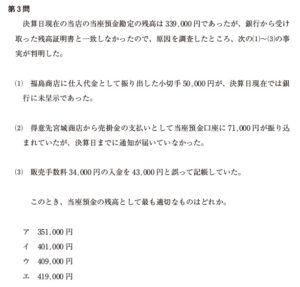

第3問

決済日現在の当店の当座預金勘定の残高は339,000円であったが,銀行から受け取った残高証明書と一致しなかったので。原因を調査したところ,次の(1)~(3)の事実か判明した。

(1)福島商店に仕入代金として振り出した小切手50,000円が、決済日現在では銀行に未呈示であった。

(2)得意先宮城商店から売掛金の支払いとして当座頂金口座に71,000円が振り込まれていたが。決算日までに通知か届いていなかった。

(3)販売手数料34.000円の入金を43,000円と誤って記帳していた。

このとき,当座預金の残高として最も適切なものはどれか。

ア 351,000円

イ 401,000円

ウ 409,000円

エ 419,000円

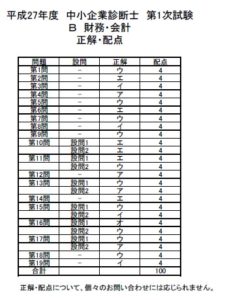

第3問

イ(配点4点) 【解説】

正答率 50.3%

本間は、企業会計の基酸(会計等)の分野の「銀行勘定調整」に関する計算問題であ る。

銀行勘定調整」とは、当座預金の残高の正確性を確認するために、定期的に銀行から 受け取った残高証明書との照合を行うことである。 残高証明書と把握している

「帳簿の当座

預金金額が一致しない場合は、一致しない理由を 調べて、残高証明書の金額と当座預金の金額を一致させようとする。 本間において、当座預金として適切

な残高を求めるためには、決算日現在の当店の当座 預金勘定の残高に、(1)~(3) の不一致の原因を加減して算出する。 (

不一致の原因(1)は、未放付小切手と呼ばれ、当店が小切手の振出しを行っており、 当座預金勘定の残高にすでに反映されているため、当該当座預金掛定の残高には加減しな

不一致の原因(2) は、当店の当座預金に振り込まれているものの、それが当店に未通 知のため、当店の当座預金勘定の残高には反映されていないので、これを加算する。 不一致の原因 (3) は、誤記入の場合である。9,000円(-43,000円-34,000円)だけ、 当座預金勘定の残高が過大なため、これを減算する。 よって、調整は以下のようになる。

当座預金期定の残高

一決算日現在の当店の当座預金勘定の残高

+不一致の原因(2)

一不一致の原因 (3) %3D339,000円+71,000円 (43,000円-34,000円) = 401,000 1

なお、銀行側の残高と企業の残高の不一致の原因を一覧表にしたものを、銀行勘定調 整表(当座期定調整表)という。 よって、イが正解である。