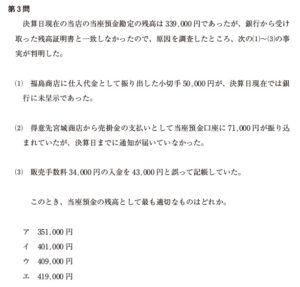

第3問

決済日現在の当店の当座預金勘定の残高は339,000円であったが,銀行から受け取った残高証明書と一致しなかったので。原因を調査したところ,次の(1)~(3)の事実か判明した。

(1)福島商店に仕入代金として振り出した小切手50,000円が、決済日現在では銀行に未呈示であった。

(2)得意先宮城商店から売掛金の支払いとして当座頂金口座に71,000円が振り込まれていたが。決算日までに通知か届いていなかった。

(3)販売手数料34.000円の入金を43,000円と誤って記帳していた。

このとき,当座預金の残高として最も適切なものはどれか。

ア 351,000円

イ 401,000円

ウ 409,000円

エ 419,000円

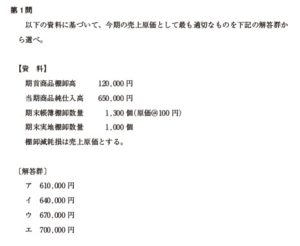

第3問

イ(配点4点) 【解説】

正答率 50.3%

本間は、企業会計の基酸(会計等)の分野の「銀行勘定調整」に関する計算問題であ る。

銀行勘定調整」とは、当座預金の残高の正確性を確認するために、定期的に銀行から 受け取った残高証明書との照合を行うことである。 残高証明書と把握している

「帳簿の当座

預金金額が一致しない場合は、一致しない理由を 調べて、残高証明書の金額と当座預金の金額を一致させようとする。 本間において、当座預金として適切

な残高を求めるためには、決算日現在の当店の当座 預金勘定の残高に、(1)~(3) の不一致の原因を加減して算出する。 (

不一致の原因(1)は、未放付小切手と呼ばれ、当店が小切手の振出しを行っており、 当座預金勘定の残高にすでに反映されているため、当該当座預金掛定の残高には加減しな

不一致の原因(2) は、当店の当座預金に振り込まれているものの、それが当店に未通 知のため、当店の当座預金勘定の残高には反映されていないので、これを加算する。 不一致の原因 (3) は、誤記入の場合である。9,000円(-43,000円-34,000円)だけ、 当座預金勘定の残高が過大なため、これを減算する。 よって、調整は以下のようになる。

当座預金期定の残高

一決算日現在の当店の当座預金勘定の残高

+不一致の原因(2)

一不一致の原因 (3) %3D339,000円+71,000円 (43,000円-34,000円) = 401,000 1

なお、銀行側の残高と企業の残高の不一致の原因を一覧表にしたものを、銀行勘定調 整表(当座期定調整表)という。 よって、イが正解である。

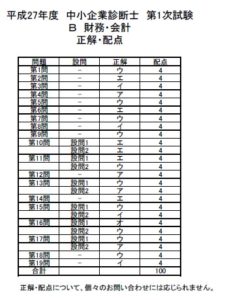

第2問

本支店会計において本店集中計算制度を採用している場合、A 支店から B 支店

へ現金 200,000 円を送付したときの B 支店の仕訳として、最も適切なものはどれ

か。

ア 借B 支店 200,000 貸A 支店 200,000

イ 借現 金 200,000

ウ 借現 金 200,000

貸A 支店 200,000

貸B 支店 200,000

エ 借現 金 200,000 貸本 店 200,000

正答率 44.2%

第2問 【解答】

本問は、企業会計の基礎企業結合)の分野の「本支店会計(本店集中制度)」に関す る問題である。

本支店会計において、支店が複数ある場合、支店相互間の取引について、支店分散計算 削度と本店集中計算語度の2つの会計処理方法がある。

【解説】

本店集中計算制度では、支店相互間の取引はすべて本店を経由して取引されたものとみなして処理される。各支店では、取引相手の支店名を用いず本店定に記録し、本店では、 支店相互間の取引の報告を受けた際に各支店名を付した支店断定により記録する。 支店分散計算制度は、各支店において取引相手の支店名を用いた支店樹定で記録する方 法である。ただし、この方法だと、本店が支店相互間の取引を管理学できないため、本 店集中計算制度を採用するのが一般的である。

本問の取引について、各方法により仕訳をすると次の通りである。 《本店集中普算制度。

<A支店>(借)本 200,000 <日支店>惜)現 200.000 (貸)本 <本店> (借)B 200.000 (資)A200.000 200,000

<支店分散計算制度>

支店

200,000

<A支店> (借)B支店 200,000 (貸)現 <B支店> 200,000 200,000 200,000

よって、エが正解である。

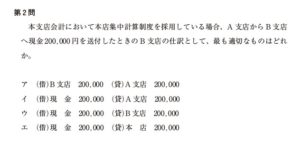

第1問

以下の資料に基づいて、今期の売上原価として最も適切なものを下記の解答群か

ら選べ。

資 料

期首商品棚卸高

当期商品純仕入高

期末帳簿棚卸数量

期末実地棚卸数量

120,000 円

650,000 円

1,300 個原価@100 円

1,000 個

棚卸減耗損は売上原価とする。

解答群

ア 610,000 円

イ 640,000 円

ウ 670,000 円

エ 700,000 円

【解説】

正答率 68.2 96

本間は、簿記の基礎(費用の会計)の分野の「売上原」に関する計算問題である。 売上原価とは、当期の売上高に対応する販売した商品にかかった原を表し、「期首商 品卸高+当期商品仕入高一期末商品川高」で計算する。また、本間において、設問内 に「知摩耗損は売上原価とする」とあることに注意する必要がある。 まず、期末棚卸高と棚卸摩耗損を計算する。

期末実施期卸高

= 100 19 X 1,300=130.00019

機抑耗損

%3D100円×(1,300-1,000個)%3D30,000円

本問のような売上原価を求める問題の場合、次のようなBOX図を書くと分かりやすい。 の,

BOX 期首商品棚卸高 120, 000 9 当期商品範仕入額」 84.000 売上原価 650.000 加減耗損 670,000 30,000 期末実施棚卸高 (棚卸摩耗損を除く) 100.000 19

第1問 【解答]

Box図より、売上原価は以下式により求めることができることがわかる。

売上原価一期首商品棚卸高+当期商品純仕入高一(期末実施棚卸高一機毛根) 棚卸印形

上記式に与えられたと算出した値を代入する。 売上原価=120,000円+650,000円-(130,000円-30,000円) =670,000 よって、ウが正解である。