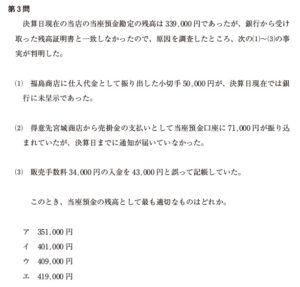

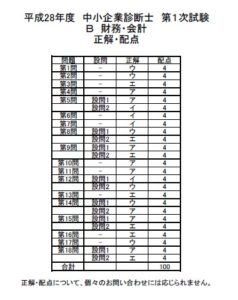

第3問

決済日現在の当店の当座預金勘定の残高は339,000円であったが,銀行から受け取った残高証明書と一致しなかったので。原因を調査したところ,次の(1)~(3)の事実か判明した。

(1)福島商店に仕入代金として振り出した小切手50,000円が、決済日現在では銀行に未呈示であった。

(2)得意先宮城商店から売掛金の支払いとして当座頂金口座に71,000円が振り込まれていたが。決算日までに通知か届いていなかった。

(3)販売手数料34.000円の入金を43,000円と誤って記帳していた。

このとき,当座預金の残高として最も適切なものはどれか。

ア 351,000円

イ 401,000円

ウ 409,000円

エ 419,000円

第3問

イ(配点4点) 【解説】

正答率 50.3%

本間は、企業会計の基酸(会計等)の分野の「銀行勘定調整」に関する計算問題であ る。

銀行勘定調整」とは、当座預金の残高の正確性を確認するために、定期的に銀行から 受け取った残高証明書との照合を行うことである。 残高証明書と把握している

「帳簿の当座

預金金額が一致しない場合は、一致しない理由を 調べて、残高証明書の金額と当座預金の金額を一致させようとする。 本間において、当座預金として適切

な残高を求めるためには、決算日現在の当店の当座 預金勘定の残高に、(1)~(3) の不一致の原因を加減して算出する。 (

不一致の原因(1)は、未放付小切手と呼ばれ、当店が小切手の振出しを行っており、 当座預金勘定の残高にすでに反映されているため、当該当座預金掛定の残高には加減しな

不一致の原因(2) は、当店の当座預金に振り込まれているものの、それが当店に未通 知のため、当店の当座預金勘定の残高には反映されていないので、これを加算する。 不一致の原因 (3) は、誤記入の場合である。9,000円(-43,000円-34,000円)だけ、 当座預金勘定の残高が過大なため、これを減算する。 よって、調整は以下のようになる。

当座預金期定の残高

一決算日現在の当店の当座預金勘定の残高

+不一致の原因(2)

一不一致の原因 (3) %3D339,000円+71,000円 (43,000円-34,000円) = 401,000 1

なお、銀行側の残高と企業の残高の不一致の原因を一覧表にしたものを、銀行勘定調 整表(当座期定調整表)という。 よって、イが正解である。

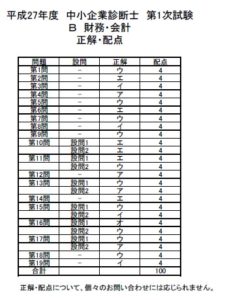

第2問

本支店会計において本店集中計算制度を採用している場合、A 支店から B 支店

へ現金 200,000 円を送付したときの B 支店の仕訳として、最も適切なものはどれ

か。

ア 借B 支店 200,000 貸A 支店 200,000

イ 借現 金 200,000

ウ 借現 金 200,000

貸A 支店 200,000

貸B 支店 200,000

エ 借現 金 200,000 貸本 店 200,000

正答率 44.2%

第2問 【解答】

本問は、企業会計の基礎企業結合)の分野の「本支店会計(本店集中制度)」に関す る問題である。

本支店会計において、支店が複数ある場合、支店相互間の取引について、支店分散計算 削度と本店集中計算語度の2つの会計処理方法がある。

【解説】

本店集中計算制度では、支店相互間の取引はすべて本店を経由して取引されたものとみなして処理される。各支店では、取引相手の支店名を用いず本店定に記録し、本店では、 支店相互間の取引の報告を受けた際に各支店名を付した支店断定により記録する。 支店分散計算制度は、各支店において取引相手の支店名を用いた支店樹定で記録する方 法である。ただし、この方法だと、本店が支店相互間の取引を管理学できないため、本 店集中計算制度を採用するのが一般的である。

本問の取引について、各方法により仕訳をすると次の通りである。 《本店集中普算制度。

<A支店>(借)本 200,000 <日支店>惜)現 200.000 (貸)本 <本店> (借)B 200.000 (資)A200.000 200,000

<支店分散計算制度>

支店

200,000

<A支店> (借)B支店 200,000 (貸)現 <B支店> 200,000 200,000 200,000

よって、エが正解である。

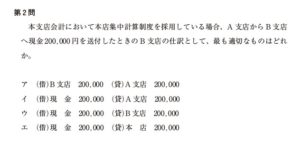

第1問

以下の資料に基づいて、今期の売上原価として最も適切なものを下記の解答群か

ら選べ。

資 料

期首商品棚卸高

当期商品純仕入高

期末帳簿棚卸数量

期末実地棚卸数量

120,000 円

650,000 円

1,300 個原価@100 円

1,000 個

棚卸減耗損は売上原価とする。

解答群

ア 610,000 円

イ 640,000 円

ウ 670,000 円

エ 700,000 円

【解説】

正答率 68.2 96

本間は、簿記の基礎(費用の会計)の分野の「売上原」に関する計算問題である。 売上原価とは、当期の売上高に対応する販売した商品にかかった原を表し、「期首商 品卸高+当期商品仕入高一期末商品川高」で計算する。また、本間において、設問内 に「知摩耗損は売上原価とする」とあることに注意する必要がある。 まず、期末棚卸高と棚卸摩耗損を計算する。

期末実施期卸高

= 100 19 X 1,300=130.00019

機抑耗損

%3D100円×(1,300-1,000個)%3D30,000円

本問のような売上原価を求める問題の場合、次のようなBOX図を書くと分かりやすい。 の,

BOX 期首商品棚卸高 120, 000 9 当期商品範仕入額」 84.000 売上原価 650.000 加減耗損 670,000 30,000 期末実施棚卸高 (棚卸摩耗損を除く) 100.000 19

第1問 【解答]

Box図より、売上原価は以下式により求めることができることがわかる。

売上原価一期首商品棚卸高+当期商品純仕入高一(期末実施棚卸高一機毛根) 棚卸印形

上記式に与えられたと算出した値を代入する。 売上原価=120,000円+650,000円-(130,000円-30,000円) =670,000 よって、ウが正解である。

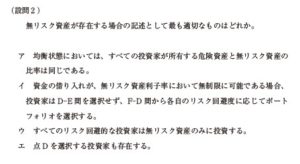

第18問

以下のグラフは、ポートフォリオ理論の下での、すべてのリスク資産と無リスク資産の投資機会集合を示している。これに関して、下記の設問に答えよ。

(設問1)

/

無リスク資産が存在しない場合の記述として最も適切なものはどれか。

ア B-C 間を効率的フロンティアと呼ぶ。

イ 均衡状態においては、すべての投資家が同一のポートフォリオを所有する。

ウ 合理的な投資家は A-B 間から、各人のリスク回避度に応じてポートフォリ

オを選択する。

エ 投資家のリスク回避度が高くなるほど、点 C に近いポートフォリオを選択

する。

(設問2)

無リスク資産が存在する場合の記述として最も適切なものはどれか。

ア 均衡状態においては、すべての投資家が所有する危険資産と無リスク資産の

比率は同じである。

イ 資金の借り入れが、無リスク資産利子率において無制限に可能である場合、

投資家は D-E 間を選択せず、F-D 間から各自のリスク回避度に応じてポート

フォリオを選択する。

ウ すべてのリスク回避的な投資家は無リスク資産のみに投資する。

エ 点 D を選択する投資家も存在する。

第18問

ボートフォリオ理論に基づく、無リスク資産の有無に応じた投資機会集合に関する間 題である。グラフの直線や曲線が何を示しているかがわかれば解答できるので、同様の 問題が出題された場合には必ず解けるようにしておきたい。 ポートフォリオとは、証券などの資産を複数組み合わせたものである。無リスク資産 は、安全資産ともよばれ、リスクを冒さずにリターンを得られる資産である。

- 184 -

一般的には、国債が安全資産の例として取り上げられる。

●解答・解説編

一方、リスク資産は危険資産ともよばれ、無リスク資産よりも高い収益が期待される が元本割れのおそれもある資産である。たとえば、株式、投資信託、外貨預金などがあ

グラフを示すと以下のようになる。

無リスク資とリスク資産がある 場合の効率的フロンティア

D

リスク資産のみの場合 の効率的フロンティア

無リスク資産 のみの場合の

上図のとおり、点Fは無リスク資産のみの場合の効率的フロンティア、F-D間およ びその延長線上は無リスク資産とリスク資産がある場合の効率的フロンティア、B-C 間はリスク資産のみの場合の効率的フロンティアをそれぞれ示している。

無リスク資産が存在しない場合、すなわち、リスク資産のみの場合を検討すればよい。 ア最も適切である。B-C間は、リスク資産のみの場合の効率的フロンティアを示して いる。効率的フロンティアとは、投資機会集合のうち、同一のリスクに対してリターン が最大となる点の集合のことである。

イ不適切である。すべての投資家の需要とすべてのリスク資産の供給が一致した均衡状 態であっても、投資家ごとにリスク回避度は異なるので、同一のポートフォリオを所有 するとは限らない。

つ不適切である。合理的な投資家であれば、D-B間と同程度のリスクにもかかわらず リターンが低いA-B間を選択しない。合理的な投資家は各人のリスク回避度に応じて リターンが最大となるB-C間(リスク資産のみの場合の効率的フロンティア)からガー トフォリオを選択する。

工不適切である。点Cはリスクが最も高い点である。投資家のリスク回避度が高くなる のであれば、リスクが高いボートフォリオを選択しない。

(設問2) エ

無リスク資産が存在する場合、すなわち、無リスク資産のみの場合と無リスク資産と リスク資産がある場合を検討すればよい。

ア不適切である。すべての投資家の需要とすべての資産の供給が一致した均衡状態で あっても、投資家ごとのリスク回避度は異なるので、危険資産と無リスク資産の所有比

Tom

率が同じとは限らない。

イ不適切である。資金の借り入れが無リスク資産利子率で無制限に可能な場合には、巨 Dから点Eを通る直線上の任意のポートフォリオを選択する。資金の借り入れができな い場合には、F-D間の任意のボートフォリオを選択する。 り

不適切である。リスク回避的な投資家は各人のリスク回避度に応じて、点F、D、E を通る直線上から任意のポートフォリオを選択するので、無リスク資産のみに投資する 点Fとは限らない。 エ最も適切

である。点Dは無リスク資産とリスク資産がある場合の効率的フロンティア 上にあるので、この点を選択する投資家も存在する。

三國

平成27年度第18間、第19問

●今後の学習対策・

「財務・会計」合格への最短ルートは、管理会計とファイナンスの分野で確実に得点 することである。

「財務・会計」の科目合格率は、昨年度~今年度と2年続けて高く、来年度は強化の 可能性がある。ただし、難易度を大きく左右しているのは財務会計で、テキストに掲載 されていない論点が多数出題される場合である。管理会計、ファイナンスの難易度は、 それほど変わらない。また、管理会計、ファイナンスは財務会計に比べて出題範囲が狭 いにもかかわらず、試験問題の約70%を占めている。したがって、合格にはこれら2 分野の攻略が必要不可欠である。

余裕がある受験者は、財務会計の知識を深めてもよいが、日商簿記検定などの他資格 の勉強をするのは遠回りになりかねない。それをするくらいなら、テキストや問題集の 内容を自分の言葉で説明できるようになろう。論理的に説明する力がつけば、ひねった 問題が出題されても対応できるし、2次試験対策もスムーズに進むはずだ。 「財務・会計」は計算問題が多く、時間制約の厳しい科目でもある。

それでも、「計算 問題は3分以内、理論問題は1分以内」というように、自分なりの制限時間を設ければ、 60分で完答することは可能である。毎回時間を通って、過去問題集に取り組もう。

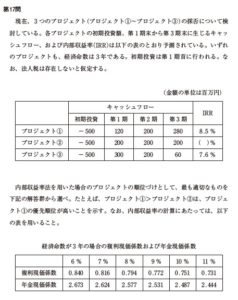

第17問

現在、3つのプロジェクト-プロジェクト①〜プロジェクト③/の採否について検討している。各プロジェクトの初期投資額、第1期末から第3期末に生じるキャッシュフロー、および内部収益率-IRR/は以下の表のとおり予測されている。いずれ

のプロジェクトも、経済命数は3年である。初期投資は第1期首に行われる。なお、法人税は存在しないと仮定する。

-金額の単位は百万円/

キャッシュフロー

IRR初期投資 第1期 第2期 第3期

プロジェクト① - 500 120 200 280 8.5 %

プロジェクト② - 500 200 200 200 - /%

プロジェクト③ - 500 300 200 60 7.6 %

内部収益率法を用いた場合のプロジェクトの順位づけとして、最も適切なものを

下記の解答群から選べ。たとえば、プロジェクト①>プロジェクト②は、プロジェ

クト①の優先順位が高いことを示す。なお、内部収益率の計算にあたっては、以下

の表を用いること。

経済命数が3年の場合の複利現価係数および年金現価係数

6% 7% 8% 9% 10% 11%

複利現価係数 0.840 0.816 0.794 0.772 0.751 0.731

年金現価係数 2.673 2.624 2.577 2.531 2.487 2.444

解答群

ア プロジェクト①>プロジェクト②>プロジェクト③

イ プロジェクト①>プロジェクト③>プロジェクト②

ウ プロジェクト②>プロジェクト①>プロジェクト③

エ プロジェクト②>プロジェクト③>プロジェクト①

オ プロジェクト③>プロジェクト①>プロジェクト②

第17問 解説

内部収益率法(IRR法)に基づいてプロジェクトを順位づけする問題である。内部 収益率法の計算結果から現価係数表を読み取れれば正答できる問題である。 内部収益率法の公式は以下のとおりである。

内部収益率法(IRR法)

TAR:将来の正味CFの割引現在価値合計一初期投資額%3D0となるような割引率 採否:1RR(内部収益率)>資本コスト(要求利益率)→採用 IRR(内部収益率)く資本コスト(要求利益率)→不採用 ※複数の投資案を順位づけする場合には、IRRが大きな投資案ほど望ましい

本、 本問では、複数のプロジェクトの順位づけが問われている。そこで、まずプロジェクト①とプロジェクト

②のIRRを比べると、プロジェクト①のIRR>プロジェクトの のIRRとなるので、前者のほうが有利であり、「解答群)はア、イ、ウに絞られる。 次に、プロジェクトのIRRを求める。プロジェクト②の第1期から第3期まで のキャッシュフローは同額(200百万円)であることから、年金現価係数を用いる。 IRRの計算式より、

将来の正味CFの割引現在価値合計一初期投資額(500百万円)=0 200百万円×年金現価係数-500百万円=30 となる。これを年金現価係数の式に変形すると、

500 年金現価係数D = 2.5 200

2.5は、年金現価係数表をみると、9%(2.531)と10%(2487)の間の 値であることがわかる。このため、プロジェクト②のIRRは、9%と10%の間となる。 よって、プロジェクト②のIRRが最も大きいので、「プロジェクトのプロジェク ト①>プロジェクトの」のウが正解である。

となる。この

ココッ出る!!

さまざまな投資の意思決定方法について、それぞれ採用基準を覚えておきたい。

投資の意思決定方法 正味現在価値法 (NPVA 投資案の採用基準 正味現在価値がプラスであれば採用 「内部利益資本コスト(要求利益」であれば採用 内部利益 (IRR法) 回収期間法 投資利率法 「同期間く会社の定める基準年度」であれば採用 「投資会社の定める基準利益率」であれ

過去頻出問題

ば採用

平成26年度第16間 平成25年度第17問 間 平成24年度第18問