目安時間:約

2分

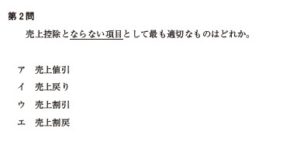

第2問

売上控除とならない項目として最も適切なものはどれか。

ア 売上値引

イ 売上戻り

ウ 売上割引

エ 売上割戻

売上高の控除項目に関する問題である。一つだけ取扱いが違うために問題を作りやす い。知っていれば確実に解けるので、できるだけ押さえておこう。

損益計算書上の表示 商品に欠陥 売上値引 売上返品売上戻り) 売上割戻 売上割引 あり 売上高から除 多量・多額の取引 早期による利息

ア不適切である。売上値引とは、販売した商品に欠陥があった場合等に、売上代金の一 都を減額することをいう。売上値引が生じたときは、損益計算書の売上高から控除する。

イ 不適切である。売上戻りとは、販売した商品に品違いがあった場合等に、返品を受け ることであり、売上返品ともいう。売上戻りが生じたときも、損益計算書の売上高から 控除する。

う最も適切である。売上割引とは、当初の決済日より前に売上代金を受け取ったことに よる、売上代金の一部免除をいう。売上割引は、得意先から早期に資金の通を受けた ことに対する利息の支払いと考えられるため、損益計算書の売上高からは控除せず、 業外費用に表示する。

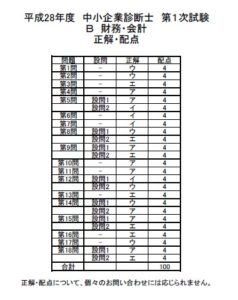

第2問ゥ

工不適切である。売上割戻とは、一定期間内に多量の商品を販売した場合に、売上代金 の一部を減額することをいう。売上割戻が生じたときには、損益計算書の売上高から控

ココがる!!

仕入高の控除項目は平成24年度に出題されている。

あわせて押さえよう。

粒』 税金計算書上の表示 仕入引 仕入返品(仕入戻し) 仕入割 仕入割引 当期商品仕入高 産品 多量・多の取引 早期決済による利点 なし

過去頻出問題

平成24年度第3問

コメントフォーム