目安時間:約

1分

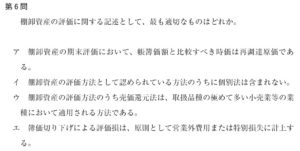

第6問

棚卸資産の評価に関する記述として、最も適切なものはどれか。

ア 棚卸資産の期末評価において、帳簿価額と比較すべき時価は再調達原価である。

イ 棚卸資産の評価方法として認められている方法のうちに個別法は含まれない。

ウ 棚卸資産の評価方法のうち売価還元泌は、取扱品種の極めて多い小売業等の業種において適用される方法である。

工 簿価切り下げによる評価損は、原則として営業外費用または特別損失に計上する。

第6問

棚卸資産の評価に関する記述として、最も適切なものはどれか。

ア 棚卸資産の期末評価において、帳簿価額と比較すべき時価は再調達原価である。

イ 棚卸資産の評価方法として認められている方法のうちに個別法は含まれない。

ウ 棚卸資産の評価方法のうち売価還元泌は、取扱品種の極めて多い小売業等の業種において適用される方法である。

工 簿価切り下げによる評価損は、原則として営業外費用または特別損失に計上する。

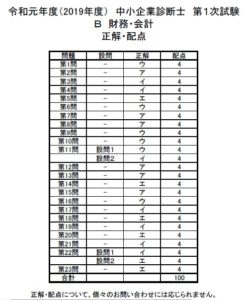

第5問

会社法上の計算書類に関する記述として、最も適切なものはどれか。

ア 会社法上の計算書類には、株主資本等変動計算書は含まれない。

イ 計算書類の作成と報告に当たっては、会社法のほかに財務諸表規則(財務諸表等の用語、様式および作成方法に関する規則)に準拠しなければならない。

ウ 公開会社は、計算書類に加えて連結計算書類を作成し、定時株主総会に報告することか求められている。

エ 取締役会設置会社は、定時株主総会の招集の通知に際して、株主に計算書類を提供しなければならない。

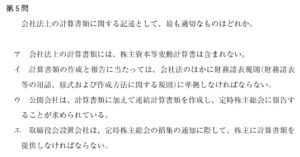

第4問

決算日における当座預金勘定の残高は960,000円であったが、取引銀行から受け取った残高証明書の残高と一致していなかった。そこで、不一致の原因を調べたところ以下の事項が判明した。

・決算日に現金60.000円を当座預金口座へ頂け入れたが,銀行の営業時間外のため。銀行側は翌日付の入金としていた。

・貿掛金支払いのため振り出した小切手30,000円が,先方に未渡しであった。

・受取手形20,000円が取り立てられていたが,通知が未達であった。

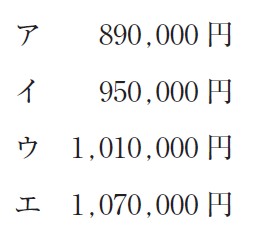

このとき、銀行の残高証明書に記載されていた残高として、最も適切なものはどれか。

ア 890,000円

イ 950,000円

ウ 1,010,000円

エ 1,070,000円

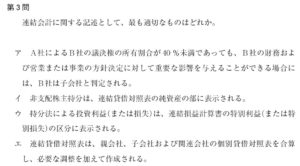

第3問

連結会計に関する記述として、最も適切なものはどれか。

ア A社によるB社の議決権の所有割合が40%未満であっても、B社の財務および営業または事業の方針決定に対して重要な影響を与えることができる場合には、B社は子会社と判定される。

イ 非支配株主持分は、連結貸借対照衣の純資産の部に表示される。

ウ 持分法による投資利益(または損失)は、連結損益計算書の特別利益(または特別損失)の区分に表示される。

エ 連結貸借対照表は、親会社、子会社および関連会社の個別貸借対照表を合算し、必要な調整を加えて作成される。

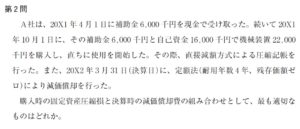

第2問

A社は、20X1年4月1日に補助金6.000 千円を現金で受け取った。続いて20×1 年10月1日に、その補助金6,000千円と自己資金16,000千円で機械装置22,000 千円を購入し、直ちに使用を開始した。その際、直接減額方式による圧縮記帳を 行った。また、20×2年3 月 31日(決算日に、定額法(耐用年数4年、残存価額ゼロ)により減価償却を行った。

購入時の固定資産圧縮損と決算時の減価償却費の組み合わせとして、最も適切なものはどれか。

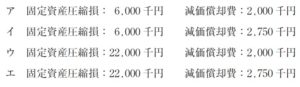

ア 固定資産圧縮損:6,000千円減価償却費:2,000千円

イ 固定資産圧縮損:6,000千円減価償却費:2,750千円

ウ 固定資産圧縮損:22,000千円減価償却費:2,000千円

工 固定資産圧縮損:22,000千円減価償却費:2,750千円