目安時間:約

1分

第2問

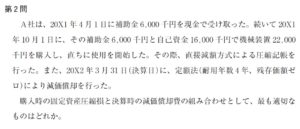

A社は、20X1年4月1日に補助金6.000 千円を現金で受け取った。続いて20×1 年10月1日に、その補助金6,000千円と自己資金16,000千円で機械装置22,000 千円を購入し、直ちに使用を開始した。その際、直接減額方式による圧縮記帳を 行った。また、20×2年3 月 31日(決算日に、定額法(耐用年数4年、残存価額ゼロ)により減価償却を行った。

購入時の固定資産圧縮損と決算時の減価償却費の組み合わせとして、最も適切なものはどれか。

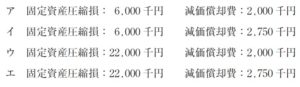

ア 固定資産圧縮損:6,000千円減価償却費:2,000千円

イ 固定資産圧縮損:6,000千円減価償却費:2,750千円

ウ 固定資産圧縮損:22,000千円減価償却費:2,000千円

工 固定資産圧縮損:22,000千円減価償却費:2,750千円

コメントフォーム