目安時間:約

1分

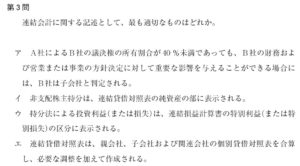

第3問

連結会計に関する記述として、最も適切なものはどれか。

ア A社によるB社の議決権の所有割合が40%未満であっても、B社の財務および営業または事業の方針決定に対して重要な影響を与えることができる場合には、B社は子会社と判定される。

イ 非支配株主持分は、連結貸借対照衣の純資産の部に表示される。

ウ 持分法による投資利益(または損失)は、連結損益計算書の特別利益(または特別損失)の区分に表示される。

エ 連結貸借対照表は、親会社、子会社および関連会社の個別貸借対照表を合算し、必要な調整を加えて作成される。

コメントフォーム