第11問

次の資科に基づき計算された財務比率の値として、最も適切なものを下記の解答群から選べ。

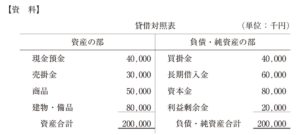

【資料】

貸借対照表

(単位:千円)

資産の部

現金預金40,000

売掛金30,000

商品50,000

建物・備品80,000

資産合計200,000

-

負債・純資産の部

-

買掛金40,000

長期借入金60,000

資本金80,000

利益剰余金20,000

負債・純資産合計200,000

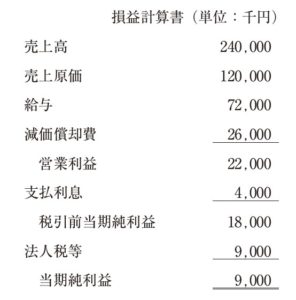

損益計算書(単位:千円)

売上高240,000

売上原価120,000

給与72,000

減価償却費26,000

営業利益22,000

支払利息4,000

税引前当期純利益18,000

法人税等9,000

当期純利益9,000

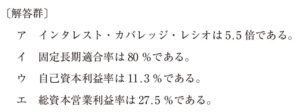

〔解答群〕

ア インタレスト・カバレッジ・レシオは5.5倍である。

イ 固定長期適合率は80%である。

ウ 自己資本利益率は11.3%である。

エ 総資本営業利益率は27.5%である。

第10問

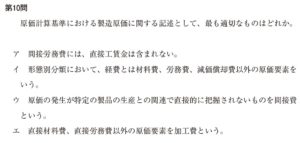

原価計算基準における製造原価に関する記述として、最も適切なものはどれか。

ア 間接労務費には、直接工賃金は含まれない。

イ 形態別分類において、経費とは材料費、労務費、減価償却費以外の原価要素をいう。

ウ 原価の発生が特定の製品の生産との関連で直接的に把握されないものを間接費という。

エ 直接材料費、直接労務費以外の原価要素を加工費という。

第9問

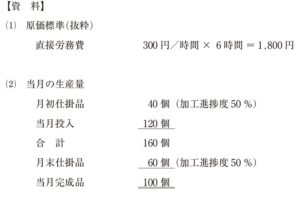

標準原価計算を採用しているB工場の以下の資料に基づき、作業時間差異として、最も適切なものを下記の解答群から選べ。

【資料】

(1) 原価標準(抜粋)

直接労務費300円/時間×6時間=1,800円

(2) 当初の生産量

月初仕掛品40 個(加工進捗度50%)

当月投入120 個

合計160 個

月末仕掛品60 個(加工進捗度50%)

当月完成品100個

(3)当月の実際直接労務費

実際賃率310円/時間

実際直接作業時間700時間

〔解答群〕

ア 不利差異:12,000千円

イ 不利差異:12,400千円

ウ 有利差異:6,000千円

工 有利差異:6,200千円

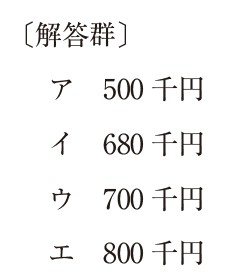

第8問

単純総合原価計算を採用しているA工場の以下の資料に基づき、平均法により計算された月末仕掛品原価として、最も適切なものを下記の解答群から選べ。なお、材料は工程の始点ですべて投入されている。

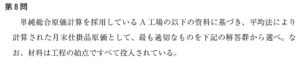

【資料】

(1)当月の生産量

月初仕掛品 200個(加工進捗度50%)

当月投入 800個

合計1,000個

月末仕掛品 400個(加工進捗度50%)

当月完成品 600個

(2)当月の原価

月初仕掛品直接材料費 200千円

月初仕掛品加工費 100千円

当月投入直接材料費1,000千円

当月投入加工費 700千円

〔解答群〕

ア 500千円

イ 680千円

ウ 700千円

エ 800千円

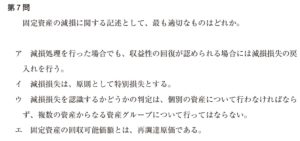

第7問

固定資産の減損に関する記述として、最も適切なものはどれか。

ア 減損処理を行った場合でも、収益性の回復か認められる場合には減損損失の戻入れを行う。

イ 減損損失は、原則として特別損失とする。

ウ 減損損失を認識するかどうかの判定は、個別の資産について行わなければならず、複数の資産からなる資産グループについて行ってはならない。

エ 固定資産の回収可能価額とは、再調達原価である。