目安時間:約

1分

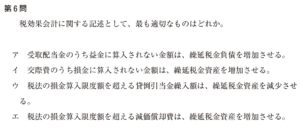

第6問

税効果会計に関する記述として、最も適切なものはどれか。

ア 受取配当金のうち益金に算入されない金額は、繰延税金負債を増加させる。

イ 交際費のうち損金に算入されない金額は、繰延税金資産を増加させる。

ウ 税法の損金算入限度額を超える貸倒引当金繰入額は、繰延税金資産を減少させ る。

エ 税法の損金算入限度額を超える減価償却費は、繰延税金資産を増加させる。

第6問

税効果会計に関する記述として、最も適切なものはどれか。

ア 受取配当金のうち益金に算入されない金額は、繰延税金負債を増加させる。

イ 交際費のうち損金に算入されない金額は、繰延税金資産を増加させる。

ウ 税法の損金算入限度額を超える貸倒引当金繰入額は、繰延税金資産を減少させ る。

エ 税法の損金算入限度額を超える減価償却費は、繰延税金資産を増加させる。

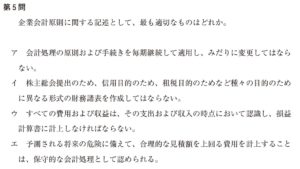

第5問

企業会計原則に関する記述として、最も適切なものはどれか。

ア 会計処理の原則および手続きを毎期継続して適用し、みだりに変更してはならない。

イ 株主総会提出のため、信用目的のため、租税目的のためなど種々の日的のために異なる形式の財務諸表を作成してはならない。

ウ すべての費用および収益は、その支出および収入の時点において認識し、損益計算書に計上しなければならない。

エ 予測される将来の危険に備えて、合理的な見積額を上回る費用を計上することは、保守的な会計処理として認められる。

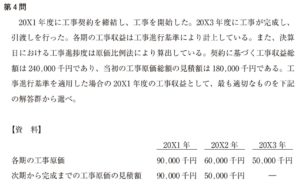

第4問

20×1年度に工事契約を締結し、工事を開始した。20×3年度に工事か完成し、

引渡しを行った。各期の工事収益は工事進行基準により計上している。また、決算日における工事進捗度は原価比例法により算出している。契約に基づく工事収益総 額は240,000千円であり、当初の工事原価総額の見積額は180,000千円である。工事進行基準を適用した場合の20×1年度の工事収益として、最も適切なものを下記の解答群から選べ。

【資料】

各期の工事原価

次期から完成までの工事原価の見積額

20×1年 20×2年 20×3年

90,000千円 60,000千円 50,000千円

90,000千円 50,000千円 -

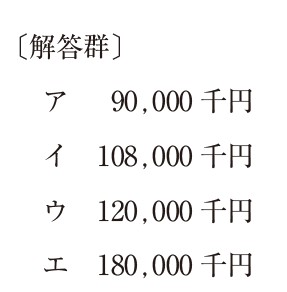

〔解答群〕

ア 90,000千円

イ 108,000千円

ウ 120,000千円

エ 180,000千円

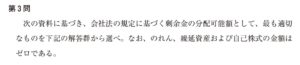

第3問

次の資料に基づき、会社法の規定に基づく剰余金の分配可能額として、最も適切なものを下記の解答群から選べ。なお、のれん、繰延資産および自己株式の金額は ゼロである。

【資料】

貸借対照表の一部(単位:千円)純資産の部

資本金500,000

資本準備金40,000

その他資本剰余金利益準備金20,000

任意積立金110,000

繰越利益剰余金50,000

900,000

〔解答群〕

ア 180,000千円

イ 230,000千円

ウ 250,000千円

エ 340,000千円

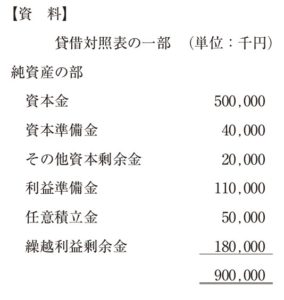

第2問

20×2年1月1日に300,000千円を期間6ヵ月、年利5%で取引先Z社に貸し付けた。20×2年6月30日に利息と元金を合わせて受け取る予定である。会計期間は20×2年3月31日までの1年間である。決算にあたり計上される未収利息の金額として、最も適切なものはどれか。

ア 3,750千円

イ 7,500千円

ウ 15,000千円

エ 30,000千円