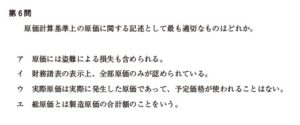

第6問

原価計算基準上の原価に関する記述として最も適切なものはどれか。

ア 原価には盗難による損失も含められる。

イ 財務諸表の表示上、全部原価のみが認められている。

ウ 実際原価は実際に発生した原価であって、予定価格か使われることはない。

エ 総原価とは製造原価の合計額のことをいう。

原価に関する問題である。正答の選択肢は、テキストに掲載され

ている知識である。 今後出題されたら、正解できるようにしてほしい。 ア不適切である。原価計算基準によると、原価は異常な状態を原因とする価値の減少" を含まないものとされている。盗難による損失は、異常な状態を原因とする価値の減少 に該当するため、原価には含めない。

イ最も適切である。企業の外部に公表する財務諸表は、全部原価によって作成しなけれ ばならない。直接原価は企業の内部で利益管理目的に用いられる原街であり、財務諸表 作成のために用いてはならない。

ウ不適切である。実際原価とは、財貨の実際消費量をもって計算した線価をいう。厳密 には、実際の取得価格に消費量を乗じて計算するが、予定価格等に実消費量を柔 じて計算することも認められている。予定価格とは、将来の一定期間における実際の取 得価格を予想することによって定めた価格をいう。 工不適切

である。総原価とは、製造原価と販売費及び一般管理費の合計額をいう。

過去頻出問題

平成27年度第6間 平成25年度第9問 平成24年度第6問

第6問 解説

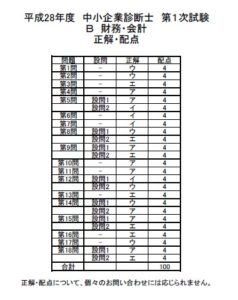

第5問

次の資科に基づいて、下記の設問に答えよ。

【資科】

(期首)純資産の部(単位:千円)

I株主資本

1 資本金80.000

2 資本剰余金

(1)資本準備金1.000

(2)その他資本剰余金 100

3 利益剰余金

(1)利益準備金5.000

(2)その他利益剰余金

繰越利益剰余金1.200

87.300

期中取引(発生願)

1.増資にあたり、株式300株を1株当たり70千円の価格で発行し、払込金は当座預金とした。

なお、会杜法が定める最低額を資本金とした。また、株式募集のための費用150千円を小切手を振出して支払った。

2.株主総会が開催され、繰越利益剰余金の分配を次のように決定した。

①科益準備金 会社法が定める最低額

②配当金800千円

③別途積立金180千円

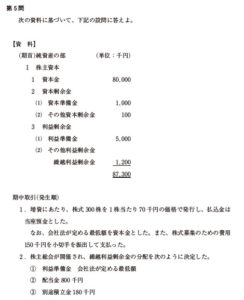

(設問1)

期中取引か終わった時点の資本金の金額として、最も適切なものはどれか。

ア 90.5O0千円

イ 90.650千円

ウ 101.000千円

エ 101,150千円

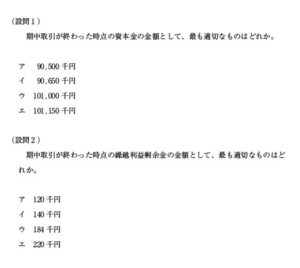

(設問2)

期中取引か終わった時点の繰越利益剰余金の金頷として、最も適切なものはどれか。

ア 120千円

イ 140千円

ウ 184千円

エ 220千円

第5問

いずれも純資産項目の増減に関する問題である。 (設問1)ア

会社法が定める資本金の最低組入額に関する問題である。直近5年間での出題はない。 が、それ以前に2度出題されているので、念のため理解しておこう。知っていれば確実 に得点できるはずだ。

(設立時・増資時の資本金組入額) 原則払込みを受けた金額の全部を資本金に組み入れる 限外・払込みを受けた金額のうち、2分の1以下の金額は資本金に組み入れな いことができる→半額を資本金、残りの半額を資本準備金にすればよい

増資にあたり、払込みを受けた金額は、21,000千円(%3D370千円×300株)なので、 資本金に組み入れるべき金額は、

1 21,000× 10,500(千円)

である。これ以外に資本金の増減をともなう取引はないため、期中取引が終わった時点 の資本金の金額は、

80,000 + 10,500 = 90,500 (TM) と求められる。よって、アが正解である。

なお、株式募集のための費用は、株式交付費として繰延資産に計上するため、資本金 からはマイナスしない。 (設問2) イ

余金の分配に関する間題である。やや難しいが、利益準備金の積立額だけは基本的 な知識で求められる。最低限、ここまでは押さえてほしい。 まずは、配当にともなう利益準備金の積立額を求める。

くに当にともなう利益準備金の積立額 次のうちいずれか小さい金額を積み立てる。

1 の配当金総額の 10

の資本金額× 1 - 資本準備金額+利益修報金額(医立3001 金底前 4

1 ①%D800× %3D80(千円) 10 0 = 90,500 ×1 11.000 + 21,000 - 10,500) + 5,000 6,125(千円)

2●解答・解説編

①く②なので、利益準備金の積立額は80千円である。したがって、利余金の分配に よる繰越利益剰余金の減少額は、

利益準備金80 +配当金800+別途積立金180%3D1,060(千円) となる。これ以外に繰越利益剰余金の増減をともなう取引はないため、期中取引が終わっ た時点の繰越利益剰余金の金額は、

1,200 - 1.060 =

140 CM と計算できる。よって、イが正解である。

過去頻出問題

平成27年度第4間 平成25年度第2問

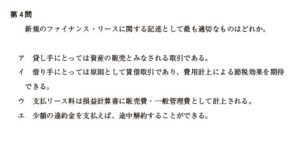

第4問

新規のファイナンス・リースに関する記述として最も適切なものはどれか。

ア 貸し手にとっては資産の販売とみなされる取引である。

イ 借り手にとっては原則として賃借取引であり、費用計上による節税効果を期待できる。

ウ 支払リース科は損益計算書に販売費・一般管理費として計上される。

エ 少額の違約金を支払えば、途中解約することができる。

第4問ア 解説

ファイナンス・リース取引に関する問題である判断に迷う選択肢もあるが、消去法 で構わないので正解にたどり着きたい。 ファイナンス・リース取引とは、次の2つの要件をともに満たしたリース取引をいう。

<ファイナンス・リース取引に該当するための2要件> ①ノン・キャンセラブル:リース期間の中途において、契約を解除できないリース 取引(またはこれに準ずるリース取引) のフルペイアウト :借り手が、リース物件からもたらされる経済的利益を実 質的に受でき、かつ、リース物件の使用にともなって 生じるコストを実質的に負担することとなるリース取引

ファイナンスリース取引に該当する場合、原則として借り手はそのリース物件を売 買取引により取得したものとみなして、会計処理を行う。逆に、ファイナンス・リース 取引に該当しない場合(これをオペレーティング・リース取引という)、借り手は賃貸 借取引に準じた会計処理を行う。

ア最も適切である。ファイナンス・リース取引の場合、リース物件の売買取引があった ものとみなして会計処理を行う。そのため、借り手はリース物件を購入したものとみな し、貸し手はリース物件を販売したものとみなす。

イ 不適切である。前述のとおり、借り手はリース物件を売買取引により取得したものと みなす。取得したリース物件は資産計上し、減価償却を通じて費用化する。したがって、 ファイナンス・リース取引の場合でも、費用計上による節税効果は期待できる。 場合用いる

ウ不適切である。支払リース料は、賃貸借取引に準じた会計処理を行うに

定科目である。したがって、原則としてファイナンス・リース取引では使用しない。

工不適切である。ノン・キャンセラブルとあるように、ファイナンス・リース取引は途 中解約できない取引である。たとえ形式的には途中解約できるとしても、残債相当額の 違約金の支払いが必要であるなど、実質的に途中解約不能な契約内容になっていれば、 ノン・キャンセラブルとして取り扱う。

過去顔出問題

平成26年度第6間 平成25年度第13問

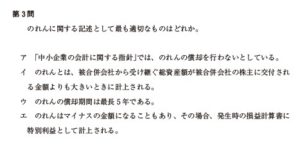

第3問

のれんに関する記述として最も適切なものはどれか。

ア 「中小企業の会計に関する指針」では、のれんの償却を行わないとしている。

イ のれんとは、被合併会杜から受け継ぐ総資産額が被合併会杜の株主に交付される金額よりも大きいときに計上される。

ウ のれんの償却期聞は最長5年である。

エ のれんはマイナスの金額になることもあり、その場合、発生時の損益計算番に特別利益として計上される。

第3問工

のれんの取扱いに関する問題である。細かい内容が問われているので、正解できなく ても構わない。

のれんの意義は次のとおりである。

のれんとは、企業買収などの際に、買収対象となる企業の財産的価値(純資産額) を超えて対価を支払った場合のその超過額をいう。

ア不適切である。「中小企業の会計に関する指針」とは、中小企業が計算書類の作成に あたり、巻ることが望ましい会計処理や注記等を示したものである。ここには、のれん の取扱いに関する特別な規定はない。

イ不適切である。合併によるのれんは、被合併会社から受け継ぐ純資産額が、被合併会 社の株主に交付される金額(対価よりも小さいときに計上される。

ウ不適切である。のれんの償却期間は最長20年である。

エ最も適切である。買収対象となる企業の純資産額が、支払った対価よりも大きいとき、 のれんはマイナスの金額になる。これを負ののれんという、負ののれんは、発生時の損 益計算書に特別利益として計上される。

過去額出問題

平成25年度第6間 平成23年度第5問

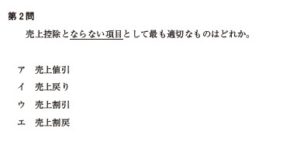

第2問

売上控除とならない項目として最も適切なものはどれか。

ア 売上値引

イ 売上戻り

ウ 売上割引

エ 売上割戻

売上高の控除項目に関する問題である。一つだけ取扱いが違うために問題を作りやす い。知っていれば確実に解けるので、できるだけ押さえておこう。

損益計算書上の表示 商品に欠陥 売上値引 売上返品売上戻り) 売上割戻 売上割引 あり 売上高から除 多量・多額の取引 早期による利息

ア不適切である。売上値引とは、販売した商品に欠陥があった場合等に、売上代金の一 都を減額することをいう。売上値引が生じたときは、損益計算書の売上高から控除する。

イ 不適切である。売上戻りとは、販売した商品に品違いがあった場合等に、返品を受け ることであり、売上返品ともいう。売上戻りが生じたときも、損益計算書の売上高から 控除する。

う最も適切である。売上割引とは、当初の決済日より前に売上代金を受け取ったことに よる、売上代金の一部免除をいう。売上割引は、得意先から早期に資金の通を受けた ことに対する利息の支払いと考えられるため、損益計算書の売上高からは控除せず、 業外費用に表示する。

第2問ゥ

工不適切である。売上割戻とは、一定期間内に多量の商品を販売した場合に、売上代金 の一部を減額することをいう。売上割戻が生じたときには、損益計算書の売上高から控

ココがる!!

仕入高の控除項目は平成24年度に出題されている。

あわせて押さえよう。

粒』 税金計算書上の表示 仕入引 仕入返品(仕入戻し) 仕入割 仕入割引 当期商品仕入高 産品 多量・多の取引 早期決済による利点 なし

過去頻出問題

平成24年度第3問