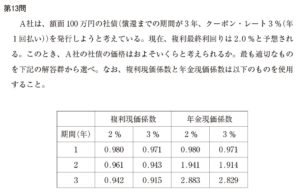

第13問

A社は、額面100万円の社債(償還までの期間が3年、クーポン・レート3%(年 1回払い))を発行しようと考えている。現在、複利最終利回りは2.0%と予想され る。このとき、A社の社債の価格はおよそいくらと考えられるか。最も適切なもの を下記の解答群から選べ。なお、複利現価係数と年金現価係数は以下のものを使用 すること。

複利現価係数 年金現価係数

期間(年) 2% 3% 2% 3%

1 0.980 0.971 0.980 0.971

2 0.961 0.943 1.941 1.914

3 0.942 0.915 2.883 2.829

〔解答群〕

ア 98万円

イ 100万円

ウ 103万円

エ 105万円

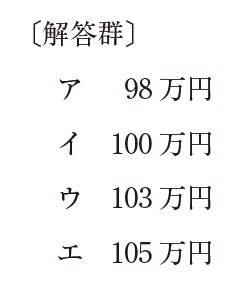

第12問

キャッシュ・フロー計算書に関する記述として、最も適切なものはどれか。

ア財務活動によるキャッシュ・フローの区分には、資金調達に関する収入や支出、有価証券の取得や売却、および貸し付けに関する収入や支出が表示される。

イ 仕入債務の増加額は、営業活動によるキャッシュ・フローの区分(間接法)において、△(マイナス)を付けて表示される。

ウ 法人税等の支払額は、財務活動によるキャッシュ・フローの区分で表示される。

エ 利息および配当金の受取額については、営業活動によるキャッシュ・フローの区分で表示する方法と投資活動によるキャッシュ・フローの区分で表示する方法 が認められている。

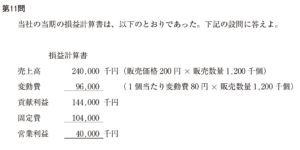

第11問

当社の当期の損益計算書は、以下のとおりであった。下記の設問に答えよ。

損益計算書

売上高 240,000千円(販売価格200円×販売数量1,200千個)

変動費 96,000千円(1個当たり変動費80円×販売数量1.200千個)

貢献利益 144,000千円

固定費 104,000千円

営業利益 40,000千円

(設問1)

当社では、次期の目標営業利益を55,000千円に設定した。他の条件を一定とする と、目標営業利益を達成するために必要な売上高として、最も適切なものはどれか。

ア 255,000千円

イ 265,000千円

ウ 280.000千円

エ 330.000千円

(設問2)

次期の利益計画において、固定費を2,000千円削減するとともに、販売価格を 190円に引き下げる案が検討されている。また、この案が実施されると、販売数量は1,400千個に増加することが予想される。次期の予想営業利益として、最も 適切なものはどれか。なお、他の条件は一定であるものとする。

ア 52,000千円

イ 57,600千円

ウ 68,000千円

エ 72.800千円

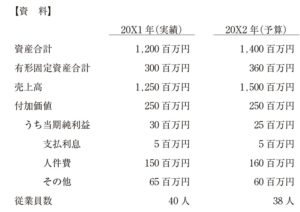

第10問

以下の資料は、20×1年の実績と20×2年の予算の抜粋である。 20×2年における財務比率の変化に関する記述として、最も適切なものを下記の解答群から選べ。

【資 料】

20×1年(実績)

資産合計 1,200百万円

有形固定資産合計 300百万円

売上高 1,250百万円

付加価値 250百万円

うち当期純利益 30百万円

支払利息 5百万円

人件費 150百万円

その他 65百万円

従業員数 40人

20×2年(予算)

資産合計 1,400百万円

有形固定資産合計 360百万円

売上高 1,500百万円

付加価値 250百万円

うち当期純利益 25百万円

支払利息 5百万円

人件費 160百万円

その他 60百万円

従業員数 38人

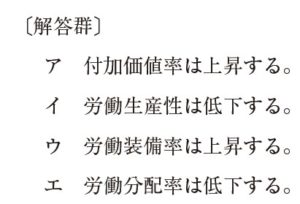

〔解答群〕

ア 付加価値率は上昇する。

イ 労働生産性は低下する。

ウ 労働装備率は上昇する。

エ 労働分配率は低下する。

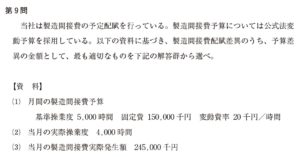

第9問

当社は製造間接費の予定配賦を行っている。製造間接費予算については公式法変動予算を採用している。以下の資料に基づき、製造間接費配賦差異のうち、予算差異の金額として、最も適切なものを下記の解答群から選べ。

資料

(1)月間の製造間接費予算

基準操業度5.000時間固定費150.000千円変動費率20千円/時問

(2)当月の実際操業度4,000時間

(3)当月の製造間接費実際発生額245,000千円

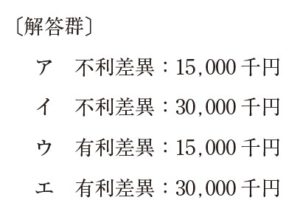

〔解答群〕

ア 不利差異15,000千円

イ 不利差異30,000千円

ウ 有利差異15,000千円

工 有利差異30,000千円