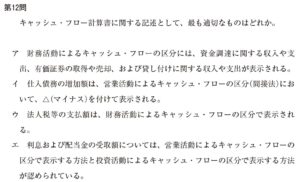

第12問

キャッシュ・フロー計算書に関する記述として、最も適切なものはどれか。

ア財務活動によるキャッシュ・フローの区分には、資金調達に関する収入や支出、有価証券の取得や売却、および貸し付けに関する収入や支出が表示される。

イ 仕入債務の増加額は、営業活動によるキャッシュ・フローの区分(間接法)において、△(マイナス)を付けて表示される。

ウ 法人税等の支払額は、財務活動によるキャッシュ・フローの区分で表示される。

エ 利息および配当金の受取額については、営業活動によるキャッシュ・フローの区分で表示する方法と投資活動によるキャッシュ・フローの区分で表示する方法 が認められている。

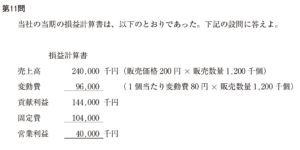

第11問

当社の当期の損益計算書は、以下のとおりであった。下記の設問に答えよ。

損益計算書

売上高 240,000千円(販売価格200円×販売数量1,200千個)

変動費 96,000千円(1個当たり変動費80円×販売数量1.200千個)

貢献利益 144,000千円

固定費 104,000千円

営業利益 40,000千円

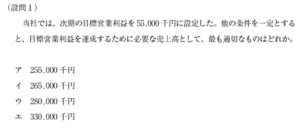

(設問1)

当社では、次期の目標営業利益を55,000千円に設定した。他の条件を一定とする と、目標営業利益を達成するために必要な売上高として、最も適切なものはどれか。

ア 255,000千円

イ 265,000千円

ウ 280.000千円

エ 330.000千円

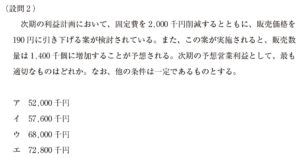

(設問2)

次期の利益計画において、固定費を2,000千円削減するとともに、販売価格を 190円に引き下げる案が検討されている。また、この案が実施されると、販売数量は1,400千個に増加することが予想される。次期の予想営業利益として、最も 適切なものはどれか。なお、他の条件は一定であるものとする。

ア 52,000千円

イ 57,600千円

ウ 68,000千円

エ 72.800千円

第10問

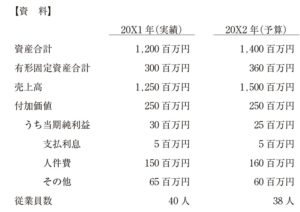

以下の資料は、20×1年の実績と20×2年の予算の抜粋である。 20×2年における財務比率の変化に関する記述として、最も適切なものを下記の解答群から選べ。

【資 料】

20×1年(実績)

資産合計 1,200百万円

有形固定資産合計 300百万円

売上高 1,250百万円

付加価値 250百万円

うち当期純利益 30百万円

支払利息 5百万円

人件費 150百万円

その他 65百万円

従業員数 40人

20×2年(予算)

資産合計 1,400百万円

有形固定資産合計 360百万円

売上高 1,500百万円

付加価値 250百万円

うち当期純利益 25百万円

支払利息 5百万円

人件費 160百万円

その他 60百万円

従業員数 38人

〔解答群〕

ア 付加価値率は上昇する。

イ 労働生産性は低下する。

ウ 労働装備率は上昇する。

エ 労働分配率は低下する。

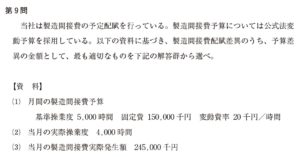

第9問

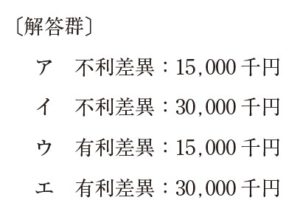

当社は製造間接費の予定配賦を行っている。製造間接費予算については公式法変動予算を採用している。以下の資料に基づき、製造間接費配賦差異のうち、予算差異の金額として、最も適切なものを下記の解答群から選べ。

資料

(1)月間の製造間接費予算

基準操業度5.000時間固定費150.000千円変動費率20千円/時問

(2)当月の実際操業度4,000時間

(3)当月の製造間接費実際発生額245,000千円

〔解答群〕

ア 不利差異15,000千円

イ 不利差異30,000千円

ウ 有利差異15,000千円

工 有利差異30,000千円

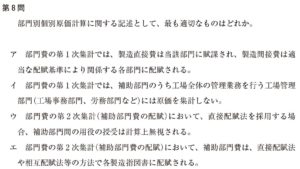

第8問

部門別個別原価計算に関する記述として、最も適切なものはどれか。

ア 部門費の第1次集計では、製造直接費は当該部門に賦課され、製造間接費は適当な配賦基準により関係する各部門に配賦される。

イ 部門費の第1次集計では、補助部門のうち工場全体の管理業務を行う工場管理部門(工場事務部門、労務部門など)には原価を集計しない。

ウ 部門費の第2次集計(補助部門費の配賦)において、直接配賦法を採用する場合、補助部門間の用役の授受は計算上無視される。

工 部門費の第2次集計(補助部門費の配賦)において、補助部門費は、直接配賦法や相互配賦法等の方法で各製造指図書に配賦される。

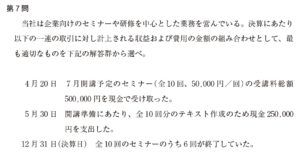

第7問

当社は企業向けのセミナーや研修を中心とした業務を営んでいる。決算にあたり以下の一連の取引に対し計上される収益および費用の金額の組み合わせとして、最 も適切なものを下記の解答群から選べ。

4月20日 7月開講予定のセミナー(全10回,50,000円/回)の受講料総額 500,000円を現金で受け取った。

5月30日 開講準備にあたり,全10回分のテキスト作成のため現金250,000 円を支出した。

12月31日(決算日)全10回のセミナーのうち6回が終了していた。

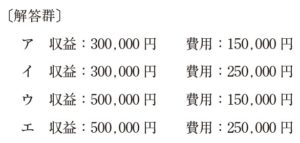

〔解答群〕

ア 収益:300,000円費用:150,000円

イ 収益:300,000円費用:250,000円

ウ 収益:500,000円費用:150,000円

工 収益:500,000円費用:250,000円

第6問

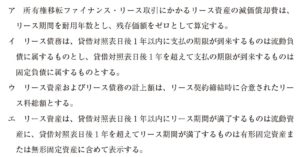

ファイナンス・リース取引の借手側の会計処理および開示に関する記述として 最も適切なものはどれか。

ア 所有権移転ファイナンス・リース取引にかかるリース資産の減価價却費は、

リース期間を耐用年数とし、残存価額をゼロとして算定する。

イ リース債務は、貸借対照表日後1年以内に支払の期限か到来するものは流動負債に属するものとし、貸借対照表日後1年を超えて支払の期限か到来するものは固定負債に属するものとする。

ウ リース資産およびリース債務の計上額は、リース契約締結時に合意されたリース料総額とする。

エ リ-ス資産は、貸借対照表日後1年以内にリース期間か満了するものは流動資産に、貸借対照表日後1年を超えてリース期間が満了するものは有形固定資産または無形固定資産に含めて表示する。

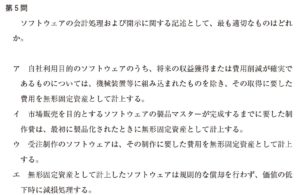

第5問

ソフトウェアの会計処理および開示に関する記述として、最も適切なものはどれ か。

ア 自社利用目的のソフトウェアのうち、将来の収益獲得または費用削減が確実であるものについては、機械装置等に組み込まれたものを除き、その取得に要した費用を無形固定資産として計上する。

イ 市場販売を目的とするソフトウェアの製品マスターが完成するまでに要した制作費は、最初に製品化されたときに無形固定資産として計上する。

ウ 受注制作のソフトウェアは、その制作に要した費用を無形固定資産として計上する。

エ 無形固定資産として計上したソフトウェアは規則的な償却を行わず、価値の低下時に減損処理する。

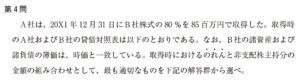

第4問

A社は、20×1年12月31日にB社株式の80%を85百万円で取得した。取得時 のA社およびB社の貸借対照表は以下のとおりである。なお、B社の諸資産および 諸負債の簿価は、時価と一致している。取得時におけるのれんと非支配株主持分の 金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

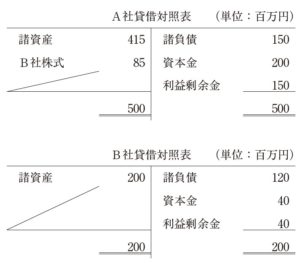

A社貸借対照表

(単位:百万円)

諸資産415

B社株式85

諸資産500

-

諸負債150

資本金200

利益剰余金150

諸負債150

資本金200

利益剰余金150

--

500(単位:百万円)

B社貸借対照表

(単位:百万円)

諸資産200

200

諸負債120

資本金40

利益剰余金40

200

〔解答群〕

ア のれん:5百万円非支配株主持分:8百万円

イ のれん:5百万円非支配株主持分:16百万円

ウ のれん:21百万円非支配株主持分:8百万円

エ のれん:21百万円非支配株主持分:16百万円

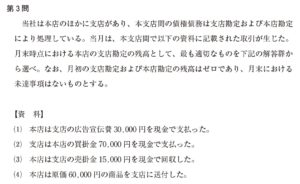

第3問

当社は本店のほかに支店があり、本支店間の債権債務は支店勘定および本店勘定 により処理している。当月は、本支店間で以下の資判・に記載された取引か生じた。

月末時点における本店の支店勘定の残高として、最も適切なものを下記の解答群から選べ。なお、月初の支店勘定および本店勘定の残高はゼロであり、月末における 未達事項はないものとする。

【資料】

(1)本店は支店の広告宣伝費30,000円を現金で支払った。(2)支店は本店の買掛金70.000円を現金で支払った。

(3)本店は支店の売掛金15,000円を現金で回収した。

(4)本店は原価60,000円の商品を支店に送付した。

〔解答群〕

ア 貸方残高:45,000円

イ 貸方残高:115,000円

ウ 借方残高: 5,000円

工 借方残高:75,000円