目安時間:約

1分

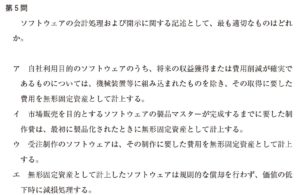

第5問

ソフトウェアの会計処理および開示に関する記述として、最も適切なものはどれ か。

ア 自社利用目的のソフトウェアのうち、将来の収益獲得または費用削減が確実であるものについては、機械装置等に組み込まれたものを除き、その取得に要した費用を無形固定資産として計上する。

イ 市場販売を目的とするソフトウェアの製品マスターが完成するまでに要した制作費は、最初に製品化されたときに無形固定資産として計上する。

ウ 受注制作のソフトウェアは、その制作に要した費用を無形固定資産として計上する。

エ 無形固定資産として計上したソフトウェアは規則的な償却を行わず、価値の低下時に減損処理する。

コメントフォーム