目安時間:約

2分

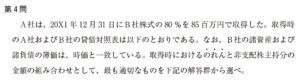

第4問

A社は、20×1年12月31日にB社株式の80%を85百万円で取得した。取得時 のA社およびB社の貸借対照表は以下のとおりである。なお、B社の諸資産および 諸負債の簿価は、時価と一致している。取得時におけるのれんと非支配株主持分の 金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

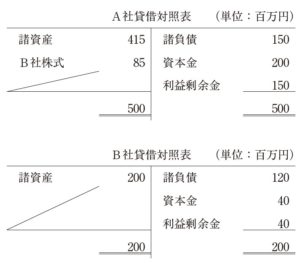

A社貸借対照表

(単位:百万円)

諸資産415

B社株式85

諸資産500

-

諸負債150

資本金200

利益剰余金150

諸負債150

資本金200

利益剰余金150

--

500(単位:百万円)

B社貸借対照表

(単位:百万円)

諸資産200

200

諸負債120

資本金40

利益剰余金40

200

〔解答群〕

ア のれん:5百万円非支配株主持分:8百万円

イ のれん:5百万円非支配株主持分:16百万円

ウ のれん:21百万円非支配株主持分:8百万円

エ のれん:21百万円非支配株主持分:16百万円

コメントフォーム