目安時間:約

1分

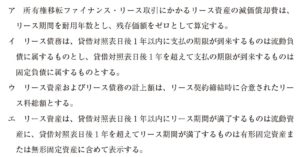

第6問

ファイナンス・リース取引の借手側の会計処理および開示に関する記述として 最も適切なものはどれか。

ア 所有権移転ファイナンス・リース取引にかかるリース資産の減価價却費は、

リース期間を耐用年数とし、残存価額をゼロとして算定する。

イ リース債務は、貸借対照表日後1年以内に支払の期限か到来するものは流動負債に属するものとし、貸借対照表日後1年を超えて支払の期限か到来するものは固定負債に属するものとする。

ウ リース資産およびリース債務の計上額は、リース契約締結時に合意されたリース料総額とする。

エ リ-ス資産は、貸借対照表日後1年以内にリース期間か満了するものは流動資産に、貸借対照表日後1年を超えてリース期間が満了するものは有形固定資産または無形固定資産に含めて表示する。

コメントフォーム