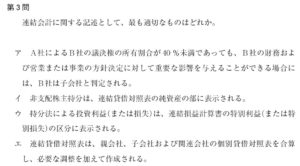

第3問

連結会計に関する記述として、最も適切なものはどれか。

ア A社によるB社の議決権の所有割合が40%未満であっても、B社の財務および営業または事業の方針決定に対して重要な影響を与えることができる場合には、B社は子会社と判定される。

イ 非支配株主持分は、連結貸借対照衣の純資産の部に表示される。

ウ 持分法による投資利益(または損失)は、連結損益計算書の特別利益(または特別損失)の区分に表示される。

エ 連結貸借対照表は、親会社、子会社および関連会社の個別貸借対照表を合算し、必要な調整を加えて作成される。

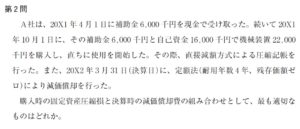

第2問

A社は、20X1年4月1日に補助金6.000 千円を現金で受け取った。続いて20×1 年10月1日に、その補助金6,000千円と自己資金16,000千円で機械装置22,000 千円を購入し、直ちに使用を開始した。その際、直接減額方式による圧縮記帳を 行った。また、20×2年3 月 31日(決算日に、定額法(耐用年数4年、残存価額ゼロ)により減価償却を行った。

購入時の固定資産圧縮損と決算時の減価償却費の組み合わせとして、最も適切なものはどれか。

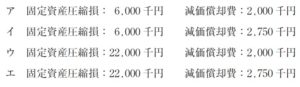

ア 固定資産圧縮損:6,000千円減価償却費:2,000千円

イ 固定資産圧縮損:6,000千円減価償却費:2,750千円

ウ 固定資産圧縮損:22,000千円減価償却費:2,000千円

工 固定資産圧縮損:22,000千円減価償却費:2,750千円

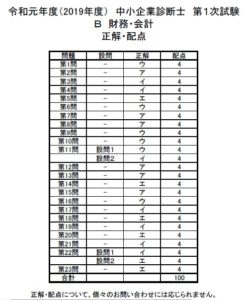

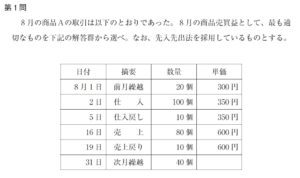

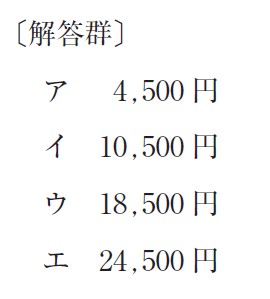

第1問

8月の商品Aの取引は以下のとおりであった。8月の商品売買益として、最も適切なものを下記の解答群から選べ。なお、先入先出法を採用しているものとする。

日付 | 摘要 数量 単価

8月1日|前月繰越 20個 300円

2日|仕 入 100個 350円

5日|仕入戻し 10個 350円

16日|売 上 80個 600円

19日|売上戻り 10個 600円

31日|次月繰越 40個

〔解答群〕

ア 4,500円

イ 10,500円

ウ 18,500円

エ 24,500円