目安時間:約

1分

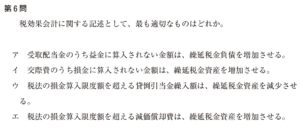

第6問

税効果会計に関する記述として、最も適切なものはどれか。

ア 受取配当金のうち益金に算入されない金額は、繰延税金負債を増加させる。

イ 交際費のうち損金に算入されない金額は、繰延税金資産を増加させる。

ウ 税法の損金算入限度額を超える貸倒引当金繰入額は、繰延税金資産を減少させ る。

エ 税法の損金算入限度額を超える減価償却費は、繰延税金資産を増加させる。

第6問

税効果会計に関する記述として、最も適切なものはどれか。

ア 受取配当金のうち益金に算入されない金額は、繰延税金負債を増加させる。

イ 交際費のうち損金に算入されない金額は、繰延税金資産を増加させる。

ウ 税法の損金算入限度額を超える貸倒引当金繰入額は、繰延税金資産を減少させ る。

エ 税法の損金算入限度額を超える減価償却費は、繰延税金資産を増加させる。

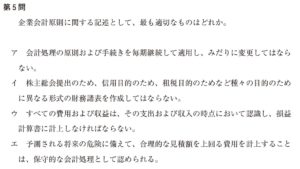

第5問

企業会計原則に関する記述として、最も適切なものはどれか。

ア 会計処理の原則および手続きを毎期継続して適用し、みだりに変更してはならない。

イ 株主総会提出のため、信用目的のため、租税目的のためなど種々の日的のために異なる形式の財務諸表を作成してはならない。

ウ すべての費用および収益は、その支出および収入の時点において認識し、損益計算書に計上しなければならない。

エ 予測される将来の危険に備えて、合理的な見積額を上回る費用を計上することは、保守的な会計処理として認められる。

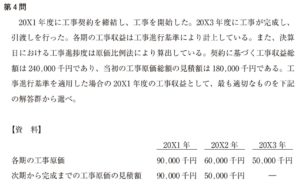

第4問

20×1年度に工事契約を締結し、工事を開始した。20×3年度に工事か完成し、

引渡しを行った。各期の工事収益は工事進行基準により計上している。また、決算日における工事進捗度は原価比例法により算出している。契約に基づく工事収益総 額は240,000千円であり、当初の工事原価総額の見積額は180,000千円である。工事進行基準を適用した場合の20×1年度の工事収益として、最も適切なものを下記の解答群から選べ。

【資料】

各期の工事原価

次期から完成までの工事原価の見積額

20×1年 20×2年 20×3年

90,000千円 60,000千円 50,000千円

90,000千円 50,000千円 -

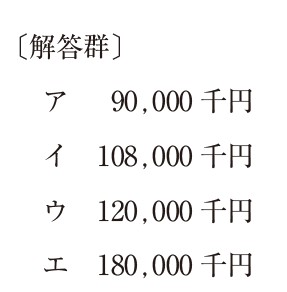

〔解答群〕

ア 90,000千円

イ 108,000千円

ウ 120,000千円

エ 180,000千円

第3問

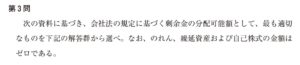

次の資料に基づき、会社法の規定に基づく剰余金の分配可能額として、最も適切なものを下記の解答群から選べ。なお、のれん、繰延資産および自己株式の金額は ゼロである。

【資料】

貸借対照表の一部(単位:千円)純資産の部

資本金500,000

資本準備金40,000

その他資本剰余金利益準備金20,000

任意積立金110,000

繰越利益剰余金50,000

900,000

〔解答群〕

ア 180,000千円

イ 230,000千円

ウ 250,000千円

エ 340,000千円

第2問

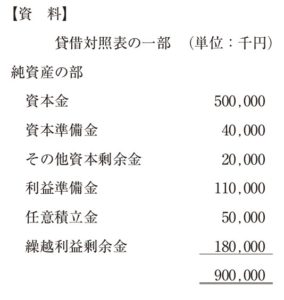

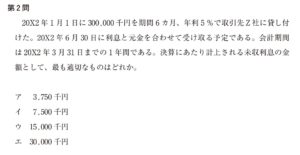

20×2年1月1日に300,000千円を期間6ヵ月、年利5%で取引先Z社に貸し付けた。20×2年6月30日に利息と元金を合わせて受け取る予定である。会計期間は20×2年3月31日までの1年間である。決算にあたり計上される未収利息の金額として、最も適切なものはどれか。

ア 3,750千円

イ 7,500千円

ウ 15,000千円

エ 30,000千円

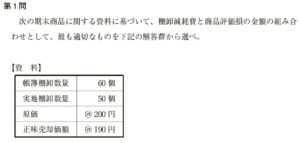

第1問

次の期末商品に関する資料に基づいて、棚卸減耗費と商品評価損の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

【資料】

帳簿棚卸数量 60個

実地棚卸数量 50個

原価 @200円

正味売却価額 @190円

〔解答群〕

ア 棚卸減耗費:1,900円商品評価損:500円

イ 棚卸減耗費:1,900円商品評価損:600円

ウ 棚卸減耗費:2,000円商品評価損:500円

工 棚卸減耗費:2,000円商品評価損:600円

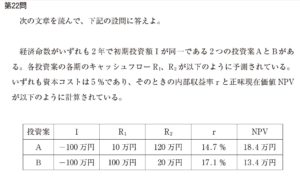

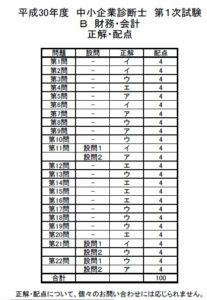

第22問

次の文章を読んで、下記の設問に答えよ。

経済命数がいずれも2年で初期投資額1が同一である2つの投資案AとBがある。各投資案の各期のキャッシュフローRI、R2が以下のように予測されている。いずれも資本コストは5%であり、そのときの内部収益率rと正味現在価値NPVが以下のように計算されている。

投資案 I RI R2 r NPV

A -100万円 10万円 120万円 14.7% 18.4万円

B -100万円 100万円 20万円 17.1% 13.4万円

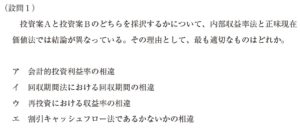

(設問1)

投資案Aと投資案Bのどちらを採択するかについて、内部収益率法と正味現在価値法では結論が異なっている。その理由として、最も適切なものはどれか。

ア 会計的投資利益率の相違

イ 回収期開法における回収期間の相違

ウ 再投資における収益率の相違

工 割引キャッシュフロー法であるかないかの相違

(設問2)

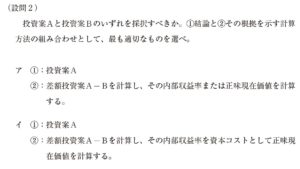

投資案Aと投資案Bのいずれを採択すべきか。①結論と②その根拠を示す計算 方法の組み合わせとして、最も適切なものを選べ。

ア ①:投資案A

③:差額投資案A-Bを計算し、その内部収益率または正味現在価値を計算する。

イ ①:投資案A

②:差額投資案A-Bを計算し、その内部収益率を資本コストとして正味現在価値を計算する。

ウ ①:投資案B

③:差額投資案A-Bを計算し、その内部収益率または正味現在価値を計算する。

エ ①:投資案B

③:差額投資案A-Bを計算し、その内部収益率を資本コストとして正味現在価値を計算する。

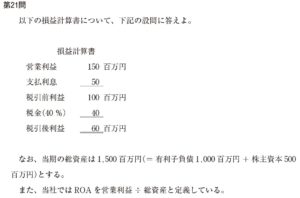

第21問

以下の損益計算書について、下記の設問に答えよ。

損益計算書

営業利益 150百万円

支払利息 50

税引前利益 100百万円

税金(40%) 40

税引後利益 60百万円

なお,当期の総資産はI,500百万円(=有利子負債1,000百万円十株主資本500百万円)とする。

また,当社ではROAを営業利益÷総資産と定義している。

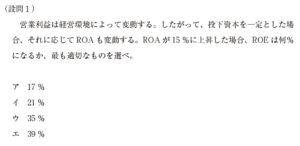

(設問1)

営業利益は経営環境によって変動する。したがって、投下資本を一定とした場合、それに応じてROAも変動する。ROAが15%に上昇した場合、ROEは何% になるか、最も適切なものを選べ。

ア 17%

イ 21%

ウ 35%

エ 39%

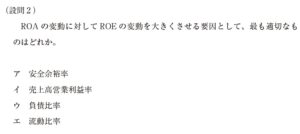

(設問2)

ROAの変動に対してROEの変動を大きくさせる要因として、最も適切なものはどれか。

ア 安全余裕率

イ 売上高営業利益率

ウ 負債比率

工 流動比率

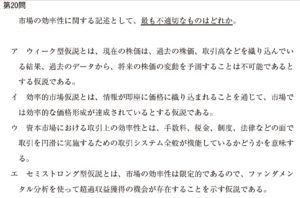

第20問

市場の効率性に関する記述として、最も不適切なものはどれか。

ア ウィーク型仮説とは、現在の株価は、過去の株価、取引高などを織り込んでいる結果、過去のデータから、将来の株価の変動を予測することは不可能であるとする仮説である。

イ 効率的市場仮説とは、情報か即座に価格に織り込まれることを通じて、市場では効率的な価格形成か達成されているとする仮説である。

ウ 資本市場における取引上の効率性とは、手数料、税金、制度、法律などの面で 取引を円滑に実施するための取引システム全般か機能しているかどうかを意味する。

エ セミストロング型仮説とは、市場の効率性は限定的であるので、ファンダメンタル分析を使って超過収益獲得の機会か存在することを示す仮説である。

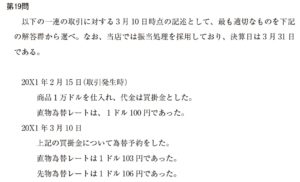

第19問

以下の一連の取引に対する3月10日時点の記述として、最も適切なものを下記 の解答群から選べ。なお、当店では振当処理を採用しており、決算日は3月31日 である。

20×1年2月15日(取引発生時)

商品1万ドルを仕入れ、代金は買掛金とした。

直物為替レートは、1ドル100円であった。20×1年3月10日

上記の買掛金について為替予約をした。

直物為替レートは1ドル103円であった。

先物為替レートは1ドル106円であった。

〔解答群〕

ア 買掛金は6万円減少する。

イ 為替差損は6万円である。

ウ 直先差額は△3万円である。

エ 直先差額は△6万円である。