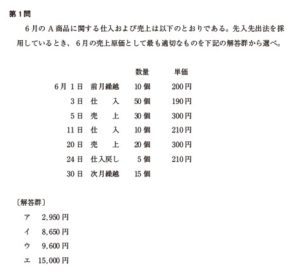

第1問

6月のA商品に関する仕入および売上は以下のとおりである。先入先出法を採用しているとき、6月の売上原価として最も適切なものを下記の解答群から選べ。

6月1日 前月繰越数量10個単価200円

3日 仕 入50個190円

5日 売 上30個300円

11日 仕 入10個210円

20日 売 上20個300円

24日 仕入戻し5個210円

30日 次月繰越15個

〔解答群〕

ア 2,950円

イ 8.650円

ウ 9.600円

エ 15.000円

第1問り

商品有高帳に関する問題である。やや複雑だが、少し時間を掛ければ正解である。 度出題されても解けるように、しっかり復習してほしい。 資料に沿って、商品有高帳を書くと次のようになる。

単位:円) 入 払 6 世人 1 3 前月繰越 人 10 200 50 190 2,000 9.500 10 200 10 200 50 190 2,000 2.000 9.500 5 上 10 200 20190 2,000 3,800 11 仕 人 10210 2,100 20 上 20 190 3,800 20000mm 30 190 30 190 10 210 10 190 10 210 10 190 5 210 5.700 5,700 2,100 1.900 2.100 1,900 1.050 (24) HAL ) (5) (210) (1,050) 30 65 12 550 15 65 2.950 12,550

したがって、

売上原価=6月5日・6月20日の払出金額 = 2,000 + 3.800 + 3,800 - 9.600 ( となる。よって、ウが正解である。

解テク

下記のように、商品有高帳を書かないで求める方法もある。 先入先出法を採用しているので、次月繰越15個は相対的に新しく仕入れた商品から 構成される。一番新しく仕入れたのは11日の10個,次に新しく仕入れたのは3日の 50個である。ただし、11日の10個のうち5個は24日に返品している。そのため、次 月繰越15個は、11日の5個と3日の10個であるとわかる。したがって、 次月緑超高=210×5個+190×10個

= 2.950 (19)

となる。ここで、売上原値の計算を確認しよう。 テキストに示しているとおり、売上原価は次のように計算する。

老上原街一明首產品請留意于当期商品入高一期末商品到高

しかし、これは1会計期間あたりの売上原価である。1月あたりの売上原価は、

老上原信三月到商品的高一学月商品入高一日本商品到高 三能目標越高于当月商品仕入高一次月提高

と計算すればよいので、

= 2,000 + (9,500 + 2.100 - 1,050) --- 2.950 = 9,600 (41) 9

と求められる。

去翻出問題

平成27年度第 平成24年度第2周

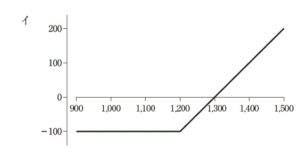

第25問

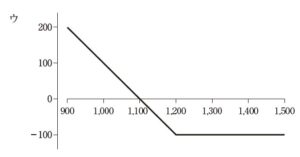

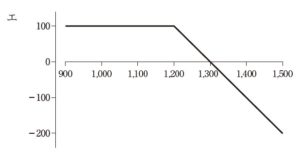

行使価格1,200円のプットオプションをプレミアム100円で購入した。満期時点におけるこのオプションの損益図として、最も適切なものはどれか。

第24問

負債と純資産の構成が2:1の企業がある。この企業の税引前負債資本コストが 3%(税率は40%)、株主資本コストが12%であるときの加重平均資本コストとして、最も適切なものはどれか。

ア 5.2%

イ 5.8%

ウ 6.0%

エ 9.0%

第23問

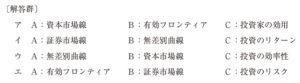

最適ポートフォリオの選択に関する次の文中の空欄A~Cに当てはまる用語の組 み合わせとして、最も適切なものを下記の解答群から選べ。

危険資産と安全資産が存在する市場では、どのような投資家であっても、選択されるポートフォリオはAにある.これは、選択可能な危険資産ポートフオリオの組み合わせは無数に存在するが、選択される危険資産の組み合わせは、Aに危険資産ポートフォリオのBが接する点に限られることを意味している。

Cに左右される部分は、この唯一選択される危険資産ポートフォリオと

安全資産への投資比率の決定のみとなり、危険資産ポートフォリオ自体の選択は

Cとは別に決定される.

〔解答群〕

ア A:資本市場線B:有効フロンティアC:投資家の効用

イ A:証券市場線B:無差別曲線C:投資のリターン

ウ A:無差別曲線B:資本市場線C:投資の効率性

エ A:有効フロンティアB:証券市場線C:投資のリスク

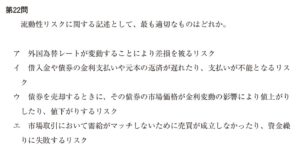

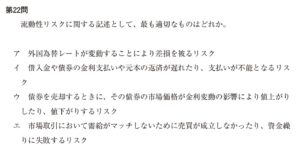

第22問

流動性リスクに関する記述として、最も適切なものはどれか。

ア 外国為替レートが変動することにより差損を被るリスク

イ 借入金や債券の金利支払いや元本の返済が遅れたり、支払いが不能となるリスク

ウ 債券を売却するときに、その債券の市場価格が金利変動の影響により値上がりしたり、値下がりするリスク

エ 市場取引において需給がマッチしないために売買が成立しなかったり、資金繰りに失敗するリスク

第21問

先渡取引(フォワード)と先物取引(フューチャー)に関する記述として、最も不適切なものはどれか。

-

ア 原則的に先物取引は取引所で、先渡取引は店頭(相対)で取引が行われる。

イ 先物取引では、契約の履行を取引所が保証しているため、信用リスクは少ない といえる。

ウ 先渡取引では、期日までに約定したものと反対の取引を行い、差金決済により 清算される。

工 先渡取引では、原資産、取引条件などは取引の当事者間で任意に取り決める。

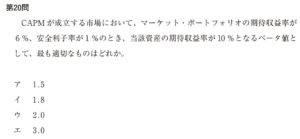

第20問

CAPMが成立する市場において、マーケット・ポートフォリオの期待収益率が 6%、安全利子率が1%のとき、当該資産の期待収益率が10%となるベータ値として、最も適切なものはどれか。

ア 1.5

イ 1.8

ウ 2.0

エ 3.0

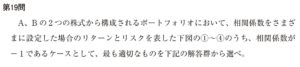

第19問

A、Bの2つの株式から構成されるポートフォリオにおいて、相関係数をさまざまに設定した場合のリターンとリスクを表した下図の①~④のうち、相関係数が -1であるケースとして、最も適切なものを下記の解答群から選べ。

〔解答群〕

ア①

イ②

ウ③

エ④

第18問

当社の前期末の1株当たり配当金は120円であり、今後毎年2%の定率成長が期待されている。資本コストを6%とすると、この株式の理論価格として、最も適切なものはどれか。

ア 2,400円

イ 3,000円

ウ 3,060円

エ 3,180円

第17問

借入金のあるなし以外は同一条件の2つの企業かある。このとき、税金が存在する場合のモジリアーニとミラーの理論(MM理論)に関する記述として、最も適切 なものはどれか。

ア 節税効果による資本コストの上昇により、借入金のある企業の企業価値の方が高くなる。

イ 節税効果による資本コストの上昇により、無借金企業の企業価値の方が高くなる。

ウ 節税効果による資本コストの低下により、借入金のある企業の企業価値の方が高くなる。

工 節税効果による資本コストの低下により、無借金企業の企業価値の方が高くなる。