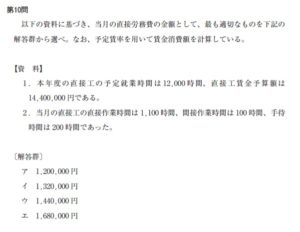

第10問

以上の資料に基づき、当月の直接労務費の金額として、最も適切なものを下記の解答群から選べ。なお、予定賃率を用いて賃金消費額を計算している。

【資 料】

1.本年度の直接工の予定就業時間は12,000時間,直接工賃金予算額は14,400,000円である。

2.当月の直接工の直接作業時間は1,100時間,間接作業時間は100時間,手待時間は200時間であった。

〔解答群〕

ア 1.200.000円 イ 1.320,000円 ウ 1.440,000円 エ 1.680.000円

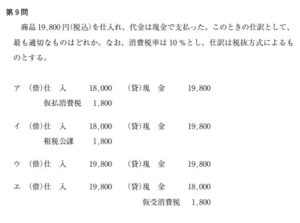

第9問

商品19,800円(税込)を仕入れ、代金は現金で支払った。このときの仕訳として、

最も適切なものはどれか。なお、消費税率は10%とし、仕訳は税抜方式によるものとする。

ア(借)仕 入18.000 (貸)現 金 19.800

仮払消費税1,800

イ(借)仕 入18,000 (貸)現 金19,800

租税公課1.800

ウ(借)仕 入19,800 (貸)現 金19,800

エ(借)仕 入19,800 (貸)現 金18.000

仮受消費税1,800

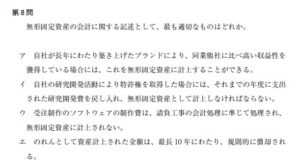

第8問

無形固定資産の会計に関する記述として、最も適切なものはどれか。

ア 自社が長年にわたり築き上げたブランドにより、同業他社に比べ高い収益性を獲得している場合には、これを無形固定資産に計上することができる。

イ 自社の研究開発活動により特許権を取得した場合には、それまでの年度に支出された研究開発費を戻し入れ、無形固定資産として計上しなければならない。

ウ 受注制作のソフトウェアの制作費は、請負工事の会計処理に準じて処理され、

無形固定資産に計上されない。

エ のれんとして資産計上された金額は、最長10年にわたり、規則的に償却される。

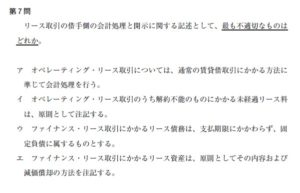

第7問

リース取引の借手側の会計処理と開示に関する記述として、最も不適切なものは どれか。

ア オペレーティング・リース取引については、通常の賃貸借取引にかかる方法に 準じて会計処理を行う。

イ オペレーティング・リース取引のうち解約不能のものにかかる未経過リース料 は、原則として注記する。

ウ ファイナンス・リース取引にかかるリース債務は、支払期限にかかわらず、固定負債に属するものとする。

エ ファイナンス・リース取引にかかるリース資産は、原則としてその内容および 減価償却の方法を注記する。

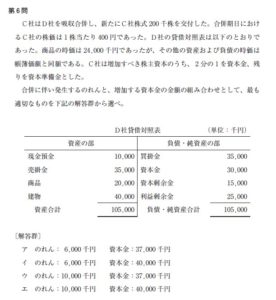

第6問

C社はD社を吸収合併し、新たにC社株式200子株を交付した。合併期日におけるC社の株価は1株当たり400円であった。D社の貸借対照表は以下のとおりであった。商品の時価は24,000 千円であったが、その他の資産および負債の時価は 帳簿価額と同額である。C社は増加すべき株主資本のうち、2分の1を資本金、残りを資本準備金とした。

合併に伴い発生するのれんと、増加する資本金の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

(単位:千円)

現金預金10.000

売掛金35,000

商品20,000

建物40.000

資産合計105,000

資産の部

D社貸借対照表

負債・純資産の部

買掛金35,000

資本金30.000

資本剰余金15.000

利益剰余金25,000

負債・純資産合計105.000

〔解答群〕

ア のれん:6.000千円 資本金:37,000千円

イ のれん:6.000千円 資本金:40,000千円

ウ のれん:10,000千円 資本金:37,000円

エ のれん:10.000千円資本金:40.000千円