目安時間:約

1分

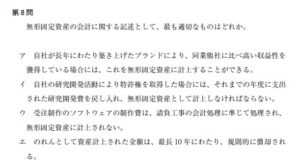

第8問

無形固定資産の会計に関する記述として、最も適切なものはどれか。

ア 自社が長年にわたり築き上げたブランドにより、同業他社に比べ高い収益性を獲得している場合には、これを無形固定資産に計上することができる。

イ 自社の研究開発活動により特許権を取得した場合には、それまでの年度に支出された研究開発費を戻し入れ、無形固定資産として計上しなければならない。

ウ 受注制作のソフトウェアの制作費は、請負工事の会計処理に準じて処理され、

無形固定資産に計上されない。

エ のれんとして資産計上された金額は、最長10年にわたり、規則的に償却される。

コメントフォーム