目安時間:約

1分

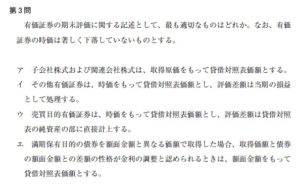

第3問

有価証券の期末評価に関する記述として、最も適切なものはどれか。なお、有価証券の時価は著しく下落していないものとする。

ア 子会社株式および関連会社株式は、取得原価をもって貸借対照表価額とする

イ その他有価証券は、時価をもって貸借対照表価額とし、評価差額は当期の損益 として処理する。

ウ 売買目的有価証券は、時価をもって貸借対照表価額とし、評価差額は貸借対照表の純資産の部に直接計上する

エ 満期保有目的の債券を額面金額と異なる価額で取得した場合、取得価額と債券の額面金額との差額の性格が金利の調整と認められるときは、額面金額をもって貸借対照表価額とする。

コメントフォーム