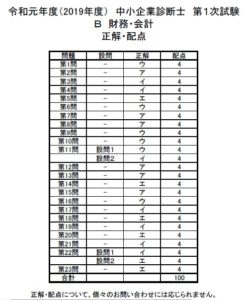

目安時間:約

1分

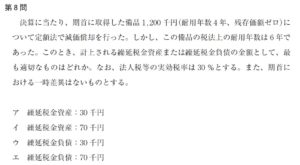

第8問

決算に当たり、期首に取得した備品1,200千円(耐用年数4年、残存価額ゼロ)について定額法で減価償却を行った。しかし、この備品の税法上の耐用年数は6年であった。このとき、計上される繰延税金資産または繰延税金負債の金額として、最も適切なものはどれか。なお、法人税等の実効税率は30%とする。また、期首における一時差異はないものとする。

ア 繰延税金資産:30千円

イ 繰延税金資産:70千円

ウ 繰延税金負債:30千円

エ 繰延税金負債:70千円

第8問

決算に当たり、期首に取得した備品1,200千円(耐用年数4年、残存価額ゼロ)について定額法で減価償却を行った。しかし、この備品の税法上の耐用年数は6年であった。このとき、計上される繰延税金資産または繰延税金負債の金額として、最も適切なものはどれか。なお、法人税等の実効税率は30%とする。また、期首における一時差異はないものとする。

ア 繰延税金資産:30千円

イ 繰延税金資産:70千円

ウ 繰延税金負債:30千円

エ 繰延税金負債:70千円

コメントフォーム