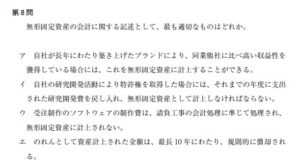

第8問

無形固定資産の会計に関する記述として、最も適切なものはどれか。

ア 自社が長年にわたり築き上げたブランドにより、同業他社に比べ高い収益性を獲得している場合には、これを無形固定資産に計上することができる。

イ 自社の研究開発活動により特許権を取得した場合には、それまでの年度に支出された研究開発費を戻し入れ、無形固定資産として計上しなければならない。

ウ 受注制作のソフトウェアの制作費は、請負工事の会計処理に準じて処理され、

無形固定資産に計上されない。

エ のれんとして資産計上された金額は、最長10年にわたり、規則的に償却される。

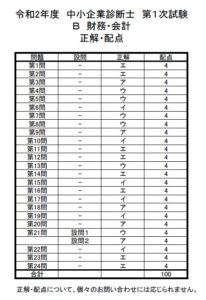

第7問

リース取引の借手側の会計処理と開示に関する記述として、最も不適切なものは どれか。

ア オペレーティング・リース取引については、通常の賃貸借取引にかかる方法に 準じて会計処理を行う。

イ オペレーティング・リース取引のうち解約不能のものにかかる未経過リース料 は、原則として注記する。

ウ ファイナンス・リース取引にかかるリース債務は、支払期限にかかわらず、固定負債に属するものとする。

エ ファイナンス・リース取引にかかるリース資産は、原則としてその内容および 減価償却の方法を注記する。

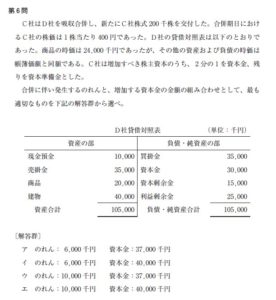

第6問

C社はD社を吸収合併し、新たにC社株式200子株を交付した。合併期日におけるC社の株価は1株当たり400円であった。D社の貸借対照表は以下のとおりであった。商品の時価は24,000 千円であったが、その他の資産および負債の時価は 帳簿価額と同額である。C社は増加すべき株主資本のうち、2分の1を資本金、残りを資本準備金とした。

合併に伴い発生するのれんと、増加する資本金の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

(単位:千円)

現金預金10.000

売掛金35,000

商品20,000

建物40.000

資産合計105,000

資産の部

D社貸借対照表

負債・純資産の部

買掛金35,000

資本金30.000

資本剰余金15.000

利益剰余金25,000

負債・純資産合計105.000

〔解答群〕

ア のれん:6.000千円 資本金:37,000千円

イ のれん:6.000千円 資本金:40,000千円

ウ のれん:10,000千円 資本金:37,000円

エ のれん:10.000千円資本金:40.000千円

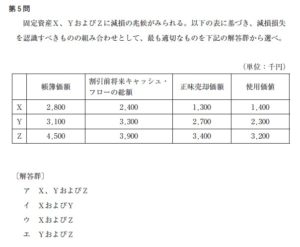

第5問

固定資産X、YおよびZに減損の兆候がみられる。以下の表に基づき、減損損失を認識すべきものの組み合わせとして、最も適切なものを下記の解答群から選べ。

(単位:千円)

帳簿価額 割引前将来キャッシュ・フローの総額 正味売却価額 使用価値

X 2,800 2.400 1,300 1,400

Y 3,100 3.300 2.700 2,300

Z 4,500 3,900 3.400 3,200

〔解答群〕

ア X、YおよびZ

イ XおよびY

ウ XおよびZ

エ YおよびZ

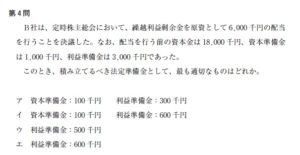

第4問

B社は、定時株主総会において、繰越利益剰余金を原資として6,000千円の配当を行うことを決議した。なお、配当を行う前の資本金は18,000千円、資本準備金は1,000千円、利益準備金は3,000千円であった。

このとき、積み立てるべき法定準備金として、最も適切なものはどれか。

ア資本準備金:100千円利益準備金:300千円

イ資本準備金:100千円利益準備金:600千円

ウ利益準備金:500千円

エ利益準備金:600千円

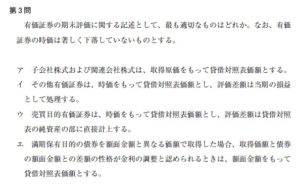

第3問

有価証券の期末評価に関する記述として、最も適切なものはどれか。なお、有価証券の時価は著しく下落していないものとする。

ア 子会社株式および関連会社株式は、取得原価をもって貸借対照表価額とする

イ その他有価証券は、時価をもって貸借対照表価額とし、評価差額は当期の損益 として処理する。

ウ 売買目的有価証券は、時価をもって貸借対照表価額とし、評価差額は貸借対照表の純資産の部に直接計上する

エ 満期保有目的の債券を額面金額と異なる価額で取得した場合、取得価額と債券の額面金額との差額の性格が金利の調整と認められるときは、額面金額をもって貸借対照表価額とする。

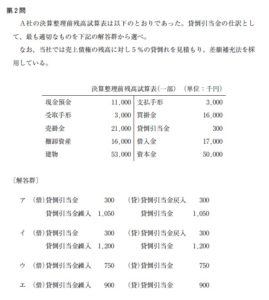

第2問

A社の決算整理前残高試算表は以下のとおりであった。昏倒引当金の仕訳として、最も適切なものを下記の解答群から選べ。

なお、当社では売上債権の残高に対し5%の貸倒れを見積もり、差額補充法を採用している。

決算整理前残高試算表(一部)

現金預金11,000

受取手形3,000

売掛金21,000

棚卸資産16,000

建物53,000

支払手形30,000

買掛金16,000

貸倒引当金

借入金17,000

資本金50,000

(単位:千円)

〔解答群〕

ア(借)貸倒引当金 300 貸倒引当金繰入 1,050

(貸)貸倒引当全戻入 300 貸倒引当全 1,050

イ(借)貸倒引当金 300 貸倒引当金繰入 1,200

(貸)貸倒引当金戻人 300 貸倒引当金 1.200

ウ(借)貸倒引当分繰入 750 (貸)貸倒引当金750

工(借)貸倒引当金繰入 900 (貸)貸倒引当金900

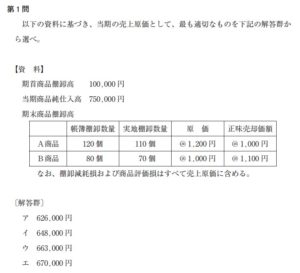

第1問

以下の資料に基づき、当期の売上原価として、最も適切なものを下記の解答群から選べ。

【資料】

期首商品棚卸高100,000円

当期商品純仕入高750,000円

期末商品棚卸高

帳簿棚卸数量 実地棚卸数量 原価 正味売却価額

A商品 120個 110個 @1.200円 @1.000円

B商品 80個 70個 @1.000円 @1.100円

なお、棚卸減耗損および商品評価損はすべて売上原価に含める。

〔解答群〕

ア626,000円 イ 648,000円 ウ663,000円 エ670,000円