目安時間:約

1分

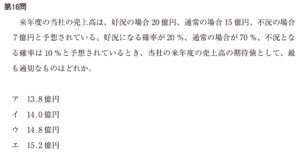

第16問

来年度の当社の売上高は、好況の場合20億円、通常の場合15億円、不況の場合7億円と予想されている。好況になる確率が20%、通常の場合か70%、不況とな る確率は10%と予想されているとき、当社の来年度の売上高の期待値として、最 も適切なものはどれか。

ア13.8億円

イ14.0億円

ウ14.8億円

エ15.2億円

第16問

来年度の当社の売上高は、好況の場合20億円、通常の場合15億円、不況の場合7億円と予想されている。好況になる確率が20%、通常の場合か70%、不況とな る確率は10%と予想されているとき、当社の来年度の売上高の期待値として、最 も適切なものはどれか。

ア13.8億円

イ14.0億円

ウ14.8億円

エ15.2億円

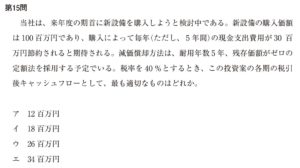

第15問

当社は、来年度の期首に新設備を購入しようと検討中である。新設備の購入価額 は100百万円であり、購入によって毎年(ただし、5年間)の現金支出費用が30百万円節約されると期待される。減価償却方法は、耐用年数5年、残存価額かゼロの 定額法を採用する予定でいる。税率を40%とするとき、この投資案の各期の税引後キャッシュフローとして、最も適切なものはどれか。

ア 12百万円

イ 18百万円

ウ 26百万円

エ 34百万円

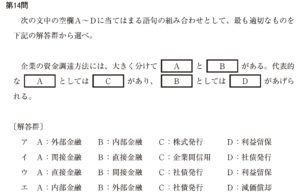

第14問

次の文中の空欄A~Dに当てはまる語句の組み合わせとして、最も適切なものを 下記の解答群から選べ。

企業の資金調達方法に‘よヽ大きく分けAとBがある.代表的なAとしてはCがあり、BにしてはDがあげら

れる。

〔解答群〕

ア A:外部金融B:内部金融C:株式発行D:利益留保

イ A:間接金融B:直接金融C:企業間信用D:社債発行

ウ A:直接金融B:間接金融C:社債発行D:利益留保

エ A:内部金融B:外部金融C:社債発行D:減価價却

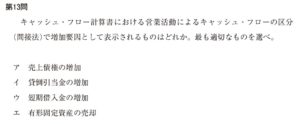

第13問

キャッシュ・フロー計算書における営業活動によるキャッシュ・フローの区分 (間接法)で増加要因として表示されるものはどれか。最も適切なものを選べ。

ア 売上債権の増加

イ 貸倒引当金の増加

ウ 短期借入金の増加

エ 有形固定資産の売却

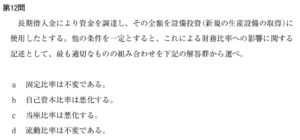

第12問

長期借入金により資金を調達し、その全額を設備投資(新規の生産設備の取得)に使用したとする。他の条件を一定とすると、これによる財務比率への影響に関する 記述として、最も適切なものの組み合わせを下記の解答群から選べ。

a固定比率は不変である。

b自己資本比率は悪化する。

c当座比率は悪化する。

d流動比率は不変である。

〔解答群〕

ア aとb

イ aとc

ウ aとd

エ bとc

オ bとd

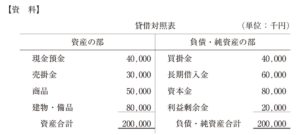

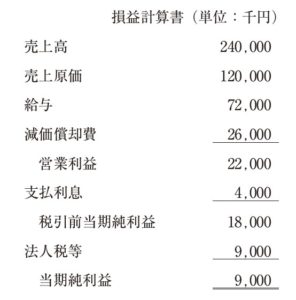

第11問

次の資科に基づき計算された財務比率の値として、最も適切なものを下記の解答群から選べ。

【資料】

貸借対照表

(単位:千円)

資産の部

現金預金40,000

売掛金30,000

商品50,000

建物・備品80,000

資産合計200,000

-

負債・純資産の部

-

買掛金40,000

長期借入金60,000

資本金80,000

利益剰余金20,000

負債・純資産合計200,000

損益計算書(単位:千円)

売上高240,000

売上原価120,000

給与72,000

減価償却費26,000

営業利益22,000

支払利息4,000

税引前当期純利益18,000

法人税等9,000

当期純利益9,000

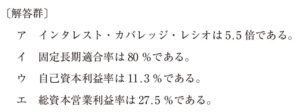

〔解答群〕

ア インタレスト・カバレッジ・レシオは5.5倍である。

イ 固定長期適合率は80%である。

ウ 自己資本利益率は11.3%である。

エ 総資本営業利益率は27.5%である。

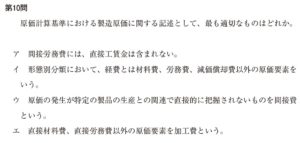

第10問

原価計算基準における製造原価に関する記述として、最も適切なものはどれか。

ア 間接労務費には、直接工賃金は含まれない。

イ 形態別分類において、経費とは材料費、労務費、減価償却費以外の原価要素をいう。

ウ 原価の発生が特定の製品の生産との関連で直接的に把握されないものを間接費という。

エ 直接材料費、直接労務費以外の原価要素を加工費という。

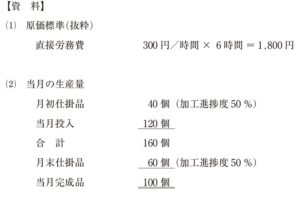

第9問

標準原価計算を採用しているB工場の以下の資料に基づき、作業時間差異として、最も適切なものを下記の解答群から選べ。

【資料】

(1) 原価標準(抜粋)

直接労務費300円/時間×6時間=1,800円

(2) 当初の生産量

月初仕掛品40 個(加工進捗度50%)

当月投入120 個

合計160 個

月末仕掛品60 個(加工進捗度50%)

当月完成品100個

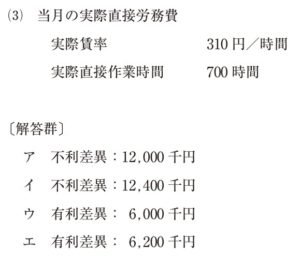

(3)当月の実際直接労務費

実際賃率310円/時間

実際直接作業時間700時間

〔解答群〕

ア 不利差異:12,000千円

イ 不利差異:12,400千円

ウ 有利差異:6,000千円

工 有利差異:6,200千円

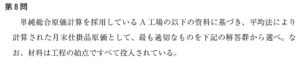

第8問

単純総合原価計算を採用しているA工場の以下の資料に基づき、平均法により計算された月末仕掛品原価として、最も適切なものを下記の解答群から選べ。なお、材料は工程の始点ですべて投入されている。

【資料】

(1)当月の生産量

月初仕掛品 200個(加工進捗度50%)

当月投入 800個

合計1,000個

月末仕掛品 400個(加工進捗度50%)

当月完成品 600個

(2)当月の原価

月初仕掛品直接材料費 200千円

月初仕掛品加工費 100千円

当月投入直接材料費1,000千円

当月投入加工費 700千円

〔解答群〕

ア 500千円

イ 680千円

ウ 700千円

エ 800千円

第7問

固定資産の減損に関する記述として、最も適切なものはどれか。

ア 減損処理を行った場合でも、収益性の回復か認められる場合には減損損失の戻入れを行う。

イ 減損損失は、原則として特別損失とする。

ウ 減損損失を認識するかどうかの判定は、個別の資産について行わなければならず、複数の資産からなる資産グループについて行ってはならない。

エ 固定資産の回収可能価額とは、再調達原価である。