目安時間:約

1分

第14問

オプションに閔する記述として、最も不適切なものはどれか。

ア オプションの価格は、オプションを行使した際の価値、すなわち本質的価値と時間的価値から成り立っている。

イ オプションの時間的価値はアット・ザ・マネーのとき、最大となる。

ウ コールオプションにおいて、原資産価格が行使価格を上回つている状態を、イン・ザ・マネーと呼ぶ。

エ 本質的価値がゼロであっても、時間的価値が正であれば、オプションを行使する価値かある。

第14問

オプションに閔する記述として、最も不適切なものはどれか。

ア オプションの価格は、オプションを行使した際の価値、すなわち本質的価値と時間的価値から成り立っている。

イ オプションの時間的価値はアット・ザ・マネーのとき、最大となる。

ウ コールオプションにおいて、原資産価格が行使価格を上回つている状態を、イン・ザ・マネーと呼ぶ。

エ 本質的価値がゼロであっても、時間的価値が正であれば、オプションを行使する価値かある。

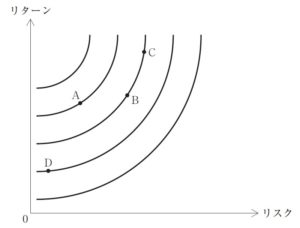

第13問

以下の図は、横軸にリスク、縦軸にリターンを取ったリスク・リターン平面上に、資産Aから資産Dのそれぞれのリスクとリターンをプロットしたものである。

このとき、図中にある無差別曲線を有する投資家が、保有する際に最も望ましいと考えられる資産として.最も適切なものを下記の解答群から選べ。

〔解答群〕

A ア

B イ

C ウ

D ェ

第12問

有形固定資産を売却することで得た資金の全額を、長期借入金の返済にあてたとする。他の条件を一定とすると、これによるキャッシュ・フロー計算書および財務 比率への影響に関する記述として、最も適切なものの組み合わせを下記の解答群から選べ。

a財務活動によるキャッシュ・フローは減少する。

b自己資本比率は上昇する。

c投資活動によるキャッシュ・フローは減少する。

d流動比率は上昇する。

〔解答群〕

ア aとb

イ aとc

ウ aとd

ェ bとc

オ cとd

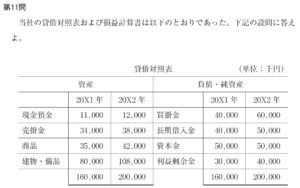

第11問

当社の貸借対照表および損益計算書は以下のとおりであった。下記の設問に答えよ。

貸借対照表

(単位:千円)

資産 負債・純資産

20×1年 20×2年 20×1年 20×2年

現金預金 11.000 12,000 買掛金 40.000 60.000

売掛金 34,000 38,000 長期借入金 40.000 50,000

商品 35.000 42.000 資本金 50.000 50,000

建物・備品 80.000 108,000 利益剰余金 30.000 40.000

160,000 200,000 160.000 200,000

損益計算書

(単位:千円)

20×1年 20×2年

売上高 128,000 210,000

売上原価 84,000 159,000

売上総利益 44,000 51,000

販売費および一般管理費 28,000 30,000

営業利益 16,000 21,000

(以下略)

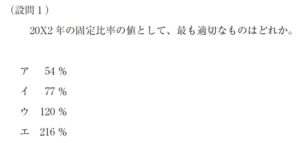

(設問1)

20×2年の固定比率の値として、最も適切なものはどれか。

ア 54%

イ 77%

ウ 120%

エ 216%

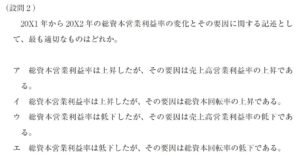

(設問2)

20×1年から20×2年の総資本営業利益率の変化とその要因に関する記述とし て、最も適切なものはどれか。

ア 総資本営業利益率は上昇したが、その要因は売上高営業利益率の上昇である。

イ 総資本営栞利益率は上昇したが、その要因は総資本回転率の上昇である。

ウ 総資本営業利益率は低下したが、その要因は売上高営葉利益率の低下である。

エ 総資本営業利益率は低下したが、その要因は総資本回転率の低下である。

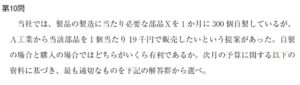

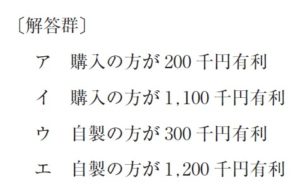

第10問

当社では、製品の製造に当たり必要な部品Xを1か月に300個自製しているが、

A工業から当該部品を1個当たり19干円で販売したいという提案があった。自製の場合と購入の場合ではどちらがいくら有利であるか。次月の予算に閔する以下の 資科に基づき、最も適切なものを下記の解答群から選べ。

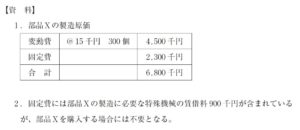

【資科】

1.部品Xの製造原価

変動費 @15千円300個 4,500千円

固定費 2.300千円

合計 6,800千円

2.固定費には部品Xの製造に必要な特殊機械の賃惜料900千円が含まれているが、部品Xを購入する場合には不要となる。

〔解答群〕

ア 購入の方が200千円有利

イ 購入の方が1,100千円有利

ウ 自製の方が300千円有利

工 自製の方が1,200千円有利

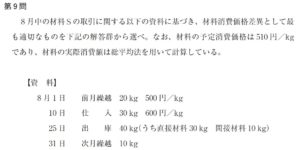

第9問

8月中の材料Sの取引に関する以下の資料に基づき、材料消費価恪差異として最も適切なものを下記の解答群から選べ。なお、材料の予定消費価格は510円/kgであり、材料の実際消費額は総平均法を用いて計算している。

【資料】

8月1日 前月繰越20kg 500円/kg

10日 仕入30kg 600円/kg

25日 出 庫40kg(うち直接材料30kg間接材料10kg)

31日 次月繰越10kg

〔解答群〕

ア 1,500円の不利差異

イ 1,500円の有利差異

ウ 2,000円の不利差異

エ 2,000円の有利差異

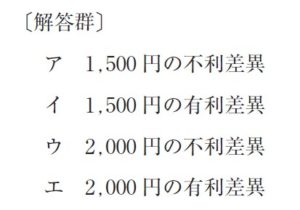

第8問

決算に当たり、期首に取得した備品1,200千円(耐用年数4年、残存価額ゼロ)について定額法で減価償却を行った。しかし、この備品の税法上の耐用年数は6年であった。このとき、計上される繰延税金資産または繰延税金負債の金額として、最も適切なものはどれか。なお、法人税等の実効税率は30%とする。また、期首における一時差異はないものとする。

ア 繰延税金資産:30千円

イ 繰延税金資産:70千円

ウ 繰延税金負債:30千円

エ 繰延税金負債:70千円

第7問

負債の会計処理と開示に関する記述として、最も適切なものはどれか。

ア 資産除去の義務を伴う有形固定資産を取得した場合、その資産の除去に要する支出額の割引価値を、資産除去債務として負債に計上する。

イ 支払手形や買掛金は、決算日の翌日から1年以内に支払期限が到来するかどうかを基準として、流動負債と固定負債に区分される。

ウ 主たる営業活動以外の取引から生じた未払額は、未払費用として負債に計上される。

エ 将来における大地震等の天災に備えて、災害損失引当金を設定することができる。

第6問

棚卸資産の評価に関する記述として、最も適切なものはどれか。

ア 棚卸資産の期末評価において、帳簿価額と比較すべき時価は再調達原価である。

イ 棚卸資産の評価方法として認められている方法のうちに個別法は含まれない。

ウ 棚卸資産の評価方法のうち売価還元泌は、取扱品種の極めて多い小売業等の業種において適用される方法である。

工 簿価切り下げによる評価損は、原則として営業外費用または特別損失に計上する。

第5問

会社法上の計算書類に関する記述として、最も適切なものはどれか。

ア 会社法上の計算書類には、株主資本等変動計算書は含まれない。

イ 計算書類の作成と報告に当たっては、会社法のほかに財務諸表規則(財務諸表等の用語、様式および作成方法に関する規則)に準拠しなければならない。

ウ 公開会社は、計算書類に加えて連結計算書類を作成し、定時株主総会に報告することか求められている。

エ 取締役会設置会社は、定時株主総会の招集の通知に際して、株主に計算書類を提供しなければならない。